내년 2월 말 종료 예정인 농·축협 단위조합에 대한 방카슈랑스 영업규제(이하 방카룰) 한시적 적용 유예가 5년 추가 연장될 것으로 전망된다. 이에 따라 심각한 영업 차질을 우려했던 NH농협생명과 NH농협손해보험은 일단 한숨을 돌릴 수 있게 됐다. 농협 생·손보는 방카룰에 대한 부담에서 벗어나 판매채널 정비, 상품개편, 자본확충 등 체질개선 작업에 속도를 낼 계획이다.

20일 관련 업계에 따르면 농협보험에 대한 방카룰 적용 유예 추가 연장을 위한 농협법 개정안은 향후 국회 일정에 차질만 생기지 않는다면 큰 잡음 없이 통과될 것으로 전망된다.

방카룰이란 은행 창구에서 특정 보험사 상품을 25% 이상 판매하지 못하도록 하는 규제다. 이와 함께 은행 점포당 보험판매인 2인 이하 제한, 이들의 아웃바운드 영업 금지 등의 내용도 담고 있다. NH농협은행의 경우 방카룰 적용 대상인 반면 전국적으로 1,200여개에 달하는 농·축협 단위조합은 현재 방카룰의 적용을 받지 않고 있다. 지난 2012년 농협중앙회가 공제사업을 분리해 농협생명과 농협손보를 출범시킬 당시 농협법 일몰 조항을 통해 5년간 방카룰 적용 유예 혜택을 받았기 때문이다. 중앙회의 품을 떠나 민영보험사와 처음으로 직접 경쟁하게 된 농협의 보험사업 부문에 대한 일종의 보호 조치였다. 민영 보험사들의 반발이 거셌으나 농촌 경제의 특수성이 지역 농·축협에 대한 방카룰 적용 유예를 결정하는 데 또 다른 주요 배경 요인으로 작용했다.

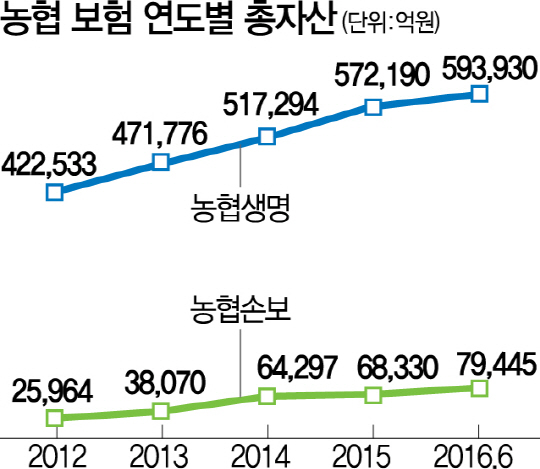

이에 따라 보험업계에서는 이후 농협생명과 농협손보의 급성장을 불편한 시선으로 바라보며 농협보험 특례 조치 일몰만을 기다렸다. 하지만 막상 농협보험 특례 조치 일몰 일이 3개월여 앞으로 다가온 현재 업계의 분위기는 예상과 달리 잠잠한 편이다. 농협생명과 농협손보의 총자산이 각각 60조원, 8조원 규모로 크게 늘기는 했지만 저축성 보험 판매를 바탕으로 한 성장인 만큼 위협적인 상황이 아니라는 게 경쟁사들의 판단이다. 게다가 민영보험사들이 농촌 지역에 촘촘히 깔려 있는 농·축협 단위조합을 대신해 보험판매 창구 역할을 할 여력도 없는 형편이다.

실제로 국회에 최근 제출된 생·손보업계 의견서에도 농협 방카룰 적용 유예에 대한 반대보다 시중은행에 대한 방카슈랑스 규제 완화를 우려하는 목소리가 더 많이 담긴 것으로 알려졌다. 보험업계의 한 관계자는 “국회가 49만 보험종사자들의 생존권을 생각해 방카룰 유지를 통한 은행 규제를 명확히 해주고 농협보험이 퇴직연금이나 변액보험·자동차보험에 계속해서 진출하지 않는다면 특례 연장에 크게 반대하지 않는다”고 말했다.

이에 따라 농협생명과 농협손보는 그간 방카룰이라는 불확실성 탓에 속도를 내지 못했던 경영 계획 수립에 속도를 내고 있다. 농협생명은 우선 3,000억원 규모의 후순위채 발행을 통해 지급여력(RBC)비율을 개선할 계획이다. 농협생명의 9월 말 현재 RBC비율은 201.4%로 업계 평균인 288%도 크게 밑돌고 있다. 이와 함께 보장성보험 상품군을 늘려 농협 계열사 채널뿐 아니라 타 은행, 독립대리점(GA)을 통해서도 판매하기로 했다.

농협손보 역시 운전자보험·어린이보험 등 보장성 상품을 확대하는 동시에 내년 초 사이버마케팅(CM) 전용몰을 구축해 온라인채널 판매를 본격화하기로 했다. /정영현·김보리기자 yhchung@sedaily.com