금융당국이 햇살론과 바꿔드림론 등 서민정책금융상품을 제2금융권의 가계부채 총량규제 대상에서 제외하기로 했다.

금융당국 고위관계자는 6일 “가계대출을 지난해에 비해 일정비율로 제한한 규제에서 정책금융상품은 대상에서 뺀다”며 “햇살론 등의 대출을 위축시키지 말고 최대한 제공하라고 권고했다”고 말했다. 대출 축소로 취약가구부터 타격을 받자 이에 따른 부작용을 최소하겠다는 것이다.

정부는 최근 제2금융권 대출이 늘자 저축은행과 상호금융이 고위험대출에 대해 기존(20%)보다 최대 많게는 50%나 충당금을 쌓게 하는 동시에 가계대출 증가율도 지난해의 50%를 넘지 않도록 하는 대책을 냈놓았다. 2금융권은 대출증가율 한도가 생겼기 때문에 이 같은 조치를 사실상 총량규제로 봤다. 이에 따라 일부 저축은행이 햇살론 등 정책상품 대출을 중단하는 부작용이 나타났다. 고위험대출 취급이 많은 저축은행은 10% 내외의 금리로 수익이 작은 정책금융상품을 중단하고 이익이 더 남는 고금리대출상품을 늘리는 식으로 대응한 것이다. ★본지 3월31일자 1·10면

금융당국 관계자는 “규제 탓을 하며 중금리인 정책금융을 줄인다는 것은 말이 안 된다”며 “정책금융을 원활히 하라고 주문했고 (2금융권) 금융기관 모두 취지를 인식하고 있을 것”이라고 말했다.

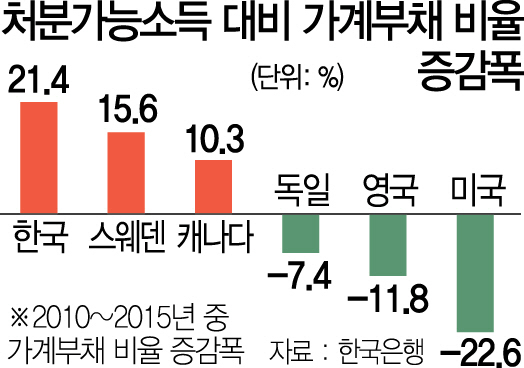

금융당국이 가계부채 관리에 들어갔지만 한계가구를 중심으로 위험성은 커지고 있다. 한은이 국회 민생경제특별위원회에 제출한 자료를 보면 소득에서 원리금상환비율(DSR)이 40%를 넘고 부채가 자산을 초과한 고위험가구의 부채규모는 지난 2015년 46조원 수준에서 지난해 62조원으로 늘었다. 부채의 질도 여타 국가에 비해 나빴다. 한은이 처분가능소득 대비 가계부채 비율을 분석한 결과 한국은 169.0%로 경제협력개발기구(OECD) 평균(129.2%, 25개국)보다 39.8% 포인트(p) 높았다. 글로벌 금융위기 이후 한국의 가계부채는 빠르게 증가했다. 2010∼2015년 처분가능소득 대비 가계부채 비율의 경우 OECD 평균치는 0.5%포인트 떨어졌지만 한국은 오히려 21.4%포인트나 올랐다. 미국(-22.6%p), 영국(-11.8%p), 독일(-7.4%p) 등 주요 선진국들이 하락세를 보인 것과 대조적이다.