두산인프라코어가 26일 재무구조 개선을 위해 5,000억원 규모의 신주인수권부사채(BW)를 발행하기로 했다. 석 달 전 두산중공업이 같은 규모의 BW를 발행했는데 또다시 대규모 자금을 끌어들이는데다 두산중공업과 자회사가 900억원을 투자한다.

이번에 발행하는 BW는 두산중공업과 마찬가지로 주주공모 후 일반투자자도 참여할 수 있는 공모형이다. 투자자는 회사채 원리금 상환 권리를 갖고 별도로 회사에 특정 가격에 신주 발행을 요구하는 워런트(warrant)를 따로 사고팔 수 있는 분리형이다. 3개월에 한 번씩 지급하는 표면이자율은 2%이며 표면이자율을 포함한 만기 이자율은 4.75%다. 청약일은 오는 7월24일이고 대표주관사는 NH투자·한국투자증권, 미래에셋대우가 맡았다.

BW는 일정 기간 후 미리 약정한 가격에 발행회사의 주식을 살 수 있는 권리가 부여된 사채다. 투자자는 싼값으로 주식을 사는 이점을 노려 BW에 투자한다. 이 때문에 대규모의 BW 발행은 시장에 주식을 갑자기 많이 풀어놓는 결과를 낳는다. 앞서 5,000억원의 BW를 발행한 두산중공업에는 4조원이 넘는 투자금이 몰렸고 주가는 이를 반영해 석 달 새 20%가량 떨어졌다. 그러나 투자자에게 유리한 조건이 달리지 않은 일반 회사채나 유상증자로 자금을 조달하는 것이 한계에 달한 기업이 주가 하락의 부작용을 감내하고 선택하는 수단이기도 하다. 두산인프라코어는 이번에 발행하는 BW는 올해 하반기 만기인 5,581억원의 신종자본증권(하이브리드채권) 상환에 쓴다고 밝혔다. 지난 2012년 10월 국내 기업으로는 처음 5억달러 규모의 신종자본증권을 발행한 두산인프라코어는 발행 당시 3.25%의 약정 수익률을 지급했지만 2017년 10월부터는 8.25%로 이자율이 올라가면서 그 전에 갚지 않으면 추가로 500억원의 자금 부담이 생긴다.

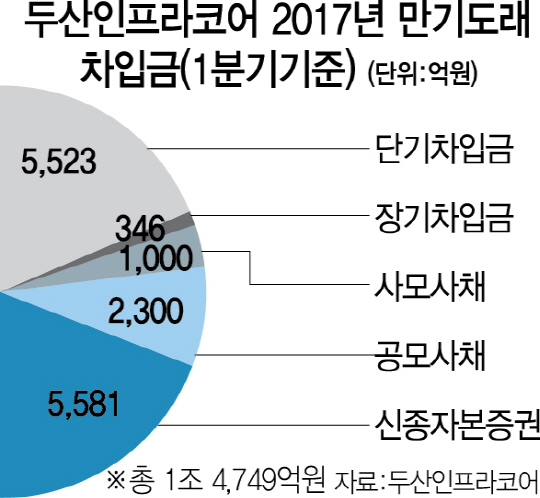

두산인프라코어는 1·4분기 영업이익이 1,484억원을 기록해 지난해 같은 분기보다 33.5% 증가하며 그룹 전체의 실적을 이끌었지만 돈가뭄에 시달리고 있다. 올해 두산인프라코어에 만기가 도래하는 차입금은 1조749억원이다. 공모사채 2,300억원, 사모사채 1,000억원, 단기차입금 5,523억원, 장기차입금 346억원이다. 이 중 단기차입금과 장기차입금은 연장을 추진할 것으로 보인다.

두산그룹 차원에서도 일부 사업부문을 매각하는 등 구조조정에 나섰다. 두산그룹은 2016년 한국항공우주산업 지분 매각, 두산인프라코어 공작기계사업 양도, 두산DST 매각, 두산건설의 배열회수보일러 설비 매각, 두산 밥캣의 기업공개 등을 진행했다. 그 결과 두산그룹 전체의 순차입금은 2015년 말 11조3,000억원에서 2016년 말 9조9,000억원으로 감소했다. 빚은 줄었지만 자금난을 계열사가 메우는 구조가 문제로 남아 있다.

한국기업평가는 두산그룹의 신뢰도 저하 요인을 두산건설과 두산인프라코어라고 지목하면서 “실적 부진과 유동성 부담을 나타내는 계열사의 위험이 다른 계열사의 자금 부담으로 이어질 수 있다는 점이 재확인됐다”고 지적했다.