한국은행은 올해 △세계 정치 불확실성 △미국 금리 인상 △가계부채 등 소위 트릴레마(trillemma)에 묶여 올리지도 내리지도 못하는 상황이었다. 금리 인상을 늦췄다가는 미국과 금리가 역전돼 자금이 이탈할 우려가 있고 금리를 올리면 가계의 이자 상환 부담이 늘어 내수소비가 더 위축될 우려가 있기 때문이다. 고민이 많던 이주열 총재는 연초 범금융기관 신년인사회에서는 “우리 경제는 초(超)불확실성의 시대로 한 치 앞을 내다보기 어렵다”고까지 했다.

그랬던 이 총재의 발언 내용이 바뀌었다. 이 총재는 12일 “통화 정책 완화 정도를 조정할 수 있다”고 밝히면서 조심스럽지만 앞으로 통화 정책의 방향성을 시장에 알렸다. 사실 금리의 방향은 이날 인상 신호가 나오기 전에도 위쪽을 향하고 있었다. 주력산업의 수출 호조와 건설투자 증가에 힘입어 1·4분기 국내총생산(GDP)이 1.1%를 기록하며 연간 3% 성장에 대한 기대감이 생긴 게 컸다. 민간소비 증가율도 0.4%로 전 분기 대비 소폭(0.2%포인트)이나마 개선됐다.

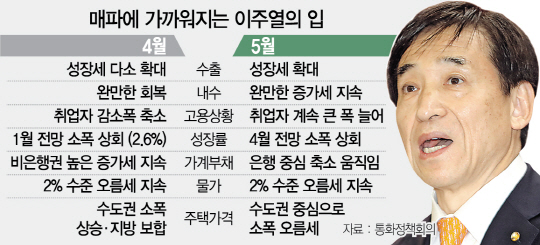

경기에 대한 긍정적인 인식은 그간 이 총재의 통화 정책 방향 발언에서도 조금씩 녹아 있었다. 이 총재는 4월 국내 경제의 성장세 확대에 대해 ‘다소’라는 전제를 붙였지만 5월에는 “성장세가 확대되고 있다”고 진단했다. 경제성장률도 4월(2.6%) 예상을 웃돌 것이라고 예측했다. 내수 역시 “가계의 실질 구매력 개선이 미흡”에서 “소비는 완만한 증가세를 이어갈 것”이라며 시각이 바뀌었다.

반면 가계부채에 대해서는 우려의 시각을 유지했다. 그는 “(가계부채가) 높은 증가세를 이어가고 있다”고 말하고 주택 가격에 대해 “수도권을 중심으로 소폭의 오름세를 보였다”며 최근 수도권 부동산 과열로 인해 다시 고삐가 풀린 가계부채를 경계하는 입장을 유지했다. 금리를 올리지 않을 경우 가계부채 증가 속도를 잡기 힘들다는 인식이 깔려 있다.

확실해진 미국의 금리 인상도 부담이었다. 미국 연방준비제도(Fed·연준)는 13~14일(현지시간) 열리는 연방공개시장위원회(FOMC)에서 금리를 0.25%포인트 인상할 예정이다. 우리나라(1.25%)와 미국(1~1.25%)의 기준금리가 같아지지만 한은은 한미 금리차가 역전되더라도 우리 경제의 성장세를 볼 때 외국인 자금이 단기에 급격히 유출될 위험이 적다고 판단하고 있다.

시장은 금리 인상 시기를 이르면 7월 금융통화위원회 때로 보고 있다. 물론 8월31일에 열릴 금통위 때 금리 인상 카드를 꺼낼 수 있다. 다만 한미 금리 역전에 따른 자금유출 가능성은 부담이다. 여기에 정부는 조만간 부동산 대책을 내고 8월에는 가계부채 대책도 발표할 예정인데 한은이 이에 앞서 선제적으로 통화 정책을 꺼낼 가능성이 높다고 시장은 보고 있다. 여러 지표를 확인한 뒤 금리 인상 시기를 안전하게 올해 4·4분기나 내년 1·4분기로 보는 시각도 있다. 8월 정부가 가계부채 대책을 통해 부동산시장 과열과 금리 인상으로 타격을 받을 서민·자영업자에 대한 대책을 내놓은 후 본격적인 금리 인상 논의에 착수하는 그림이다. /구경우·빈난새기자 bluesquare@sedaily.com