“시중은행에 어떤 근거로 지역대출을 할당할 것인가의 막막함은 과거나 지금이나 다르지 않습니다.”

문재인 정부가 지역재투자제도를 내년부터 시행하기로 가닥을 잡자 7년 전 이 제도의 도입을 위해 법제화 논의에 참여했던 민간 연구기관의 한 관계자는 이같이 평가했다. 취지는 좋다지만 제도의 정당성, 실효성, 지점 폐쇄의 부작용 등을 감안할 때 “도입하지 않는 게 낫다”고까지 했다. 문 대통령은 지난 2012년 대선에 이어 이번 대선에서도 지역재투자제도 도입을 공약으로 제시했다. 민주당 내에서 7~8년 전부터 취약계층의 금융 접근성을 높이고 지역균형발전을 위해 ‘한국판 CRA’를 도입해야 한다고 주장해온 것을 받아들인 것이다. 결국 지역재투자제도는 100대 국정과제에 이름을 올려 시행을 눈앞에 뒀지만 정착까지는 장담할 수 없다. 아직도 유효한 당시의 논란을 짚어본다.

①“부작용이 더 크다”…정부, 검토 후 포기=금융위원회는 2010년 ‘지역 금융 활성화 방안’ 연구보고서를 한국개발연구원(KDI) 국제정책대학원에 의뢰해 받았다. 보고서는 “미국 CRA를 우리나라에 그대로 도입하는 것은 미국과 우리나라의 은행 제도 및 지역발전 역사, 신용평가에 대한 인프라 구축, 공익활동 평가에 대한 신뢰성 차이 등의 이유로 편익보다는 부작용이 더 클 것으로 판단된다”고 결론 냈다. 이후 관련 제도 도입에 대한 검토는 시들해졌다.

②지점 통폐합 촉발…금융 시스템 안정 해칠 가능성=제도 도입은 은행의 자율성과 효율적 자원배분 기능을 침해한다는 비판도 거셌다. 은행에 저수익·저신용 대출을 강제적으로 배분하는 것은 시장원리에 반할 뿐 아니라 은행의 건전성과 나아가 전체 금융 시스템의 안정도 해칠 수 있기 때문이다. 더욱이 제도를 강제 도입할 경우 은행들의 지점 통폐합을 촉발할 수도 있다. 금융당국의 한 관계자는 “수신자금 일부를 해당 지역에 대출하도록 모든 금융기관에 의무화하면 은행들이 수익성 낮은 지점은 없애버려 오히려 그 피해가 국민들에게 고스란히 돌아올 것”이라며 “지금의 ‘씨티은행 사태’와 같은 양상을 초래할 수 있다”고 지적했다.

③지역 금융기관 있는데…“저축은행 키우는 게 빨라”=더욱이 우리나라는 저축은행·신용협동조합·상호금융 등 지역 내 금융중개를 주로 담당하는 지역 금융기관들이 이미 있다. 저축은행은 상호저축은행법에 따라 전체 대출의 50% 이상을 본점이 속한 권역에서 내주게 돼 있다. 저축은행법이 미국 CRA와 같은 역할을 이미 하고 있다는 지적이 나오는 이유다. 금융위는 이명박 정부 당시 “차라리 저축은행의 건전성 관리를 철저히 하는 한편 규모를 키워 지역 금융기관으로서의 역할을 제대로 하도록 해야 한다”면서 제도 도입을 반대하기도 했다.

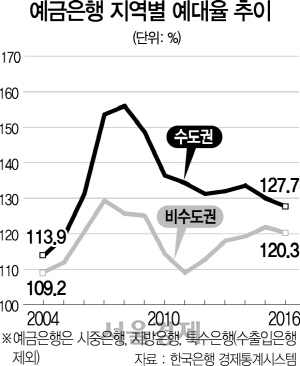

④시중은행, 이미 지역에 더 많은 대출…“실효성 없다”=‘국내 지역 금융의 변화 추이와 관계형 금융 활성화 방안’ 보고서(손상호·이재연 금융연구원 선임연구위원, 2014년 12월 발간)에 따르면 2004년 이후 시중은행의 평균 예대율은 수도권을 포함한 대도시 지역이 98%, 지방은 151%였다. 시중은행은 이미 수도권보다 지방에 더 많은 대출을 해주고 있다는 뜻이다. 보고서는 “대도시 지역에서 수취된 예금이 대도시에서 대출로 모두 운용되지 않고 일부 지방으로 이동된 것”이라며 “지방에서 시중은행의 자금중개 기능이 높은 수준에 이르러 거의 한계에 도달해 있다”고 분석했다. 반면 저축은행·신협·상호금융 등 지역 금융기관의 예대율은 2004~2014년 평균 75%였다. 지역 자금 유출이 시중은행보다 지역 금융기관에서 오히려 활발하게 이뤄진다는 얘기다.

이에 전문가들은 시중은행에 새로운 규제의 틀을 씌우기보다 지역 서민금융기관들을 정상화하는 게 우선이라고 지적했다. 이재연 금융연구원 선임연구위원은 “금융기관들의 담보대출 위주 영업 행태를 개선하고 관계형 금융을 활성화하기 위한 인센티브를 마련해 서민금융기관의 정상화를 꾀하는 것이 더 현실적인 방안”이라고 말했다.