A(81)씨는 한 달 소득으로 기초연금 20만6,000원이 전부다. 월세 16만7,000원을 빼면 남는 게 없다. 벌이가 없지만 큰딸에게 부양능력이 있어 기초생활보장을 받지 못했다. 그런 A씨도 오는 11월부터 기초생보 지원을 받는다. 늘어나는 금액만도 약 46만원이다.

이뿐 아니다. 내년 10월부터는 돈을 잘 버는 자녀가 있어도 본인이 저소득층이라면 국가에서 매월 최대 40만원의 주거급여를 받을 수 있다. 약 90만명이 새롭게 혜택을 본다. 가족 수나 주거지에 따라 최대 매월 40만3,000원(6인 가족, 서울 거주)까지 받는다.

생계나 의료급여도 부양의무자의 소득이 상위 30%가 아니라면 단계적으로 없어진다. 올해 11월부터 2022년 1월까지 시차를 두고 축소된다. 생계급여의 새로운 수급자는 2020년까지 3만5,000명, 2021년~2022년에는 3만1,000명이다. 의료는 각각 7만명, 11만7,000명이다. 부교재비와 학용품비를 지원해주는 교육급여는 현재 법정 최저교육비 20%대 지원에서 2020년까지 100%로 올린다. 전액을 다 대주는 셈이다.

이 같은 혜택은 정부가 10일 밝힌 ‘제1차 기초생활보장 종합계획’에서 주거급여를 시작으로 부양의무자 기준을 폐지하거나 단계적으로 완화하기로 했기 때문에 가능해졌다. 기초생보 대상자는 지난해 말 163만명(3.2%)에서 252만명(2020년)까지 늘어난다.

전문가들은 기초생보 확대라는 방향은 옳다고 본다. 복지의 사각지대를 최소화할 수 있기 때문이다. 송원근 한국경제연구원 부원장은 “개인의 빈곤은 정부와 사회가 책임질 부분이 있다”고 말했다. 보건복지부도 기초생보 확대안을 발표하면서 ‘국민최저선(National Minimum)’이라는 표현을 썼다. 사람답게 살 수 있는 최소한이라는 뜻이다.

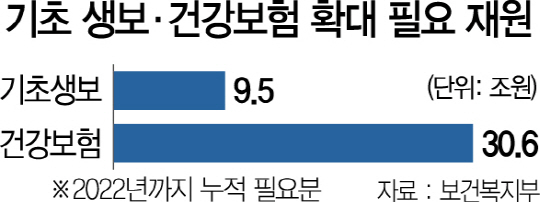

문제는 속도와 함께 정부·국민이 감당할 수 있느냐다. 문재인 정부는 복지확대 사업을 동시다발적으로 벌이고 있다. 지난 9일 정부는 자기공명영상(MRI)과 대학병원 선택진료비(특진비) 등 3,800여개 비급여진료항목을 모두 급여항목으로 바꾸겠다고 밝혔다. 소요재원만도 2022년까지 30조6,000억원이나 된다. 기초생보 확대에는 나랏돈 9조5,000억원이 든다. 이 외에 △0~5세 아동수당 월 10만원(10조3,000억원) △누리과정 어린이집 국고 지원(5조5,000억원) △기초연금 및 장애인연금 10만원 인상(23조1,000억원) 등 굵직한 사업이 대기하고 있다. 국민부담이 커질 수밖에 없다. 당장 건보료만 해도 정부는 현재의 인상률보다 2배 이상 높은 매년 3% 인상을 예고했지만 국민동의 절차를 거치지 않았다. 더욱이 현 정부 5년은 버틸 수 있겠지만 이후가 문제다. 미래 세대에게 또 다른 부담만 지울 수 있다고 경고하는 이유다.

내년 복지예산만 140조 안팎…고령화 겹쳐 대규모 재정손실 가능

정부는 건강보험의 경우 기금 재원으로 충당할 수 있다고 설명했다. 물론 몇 해는 가능하다. 지난해 말 현재 누적된 건강보험기금 적립금은 무려 20조656억원에 달한다. 1차적으로는 기금에서 돈이 나가기 때문에 정부 예산이 대규모로 들어가는 것도 아니다. 실제 문재인 대통령은 10일 “건보료 폭탄은 없을 것”이라고 못 박았다. 야권에서 ‘문재인 케어’에 대한 재원마련 부분에 비판의 목소리를 낸 데 대한 대응이다. 이용호 국민의당 정책위의장은 “재원(마련) 방안이 빠져 건보료 폭탄이라는 부메랑으로 돌아오지 않을까 걱정된다”면서 “문 대통령이 선심과 인심을 다 쓰고 부담은 국민이 지는 꼴이 되지 않을까 우려된다”고 지적했다.

일부 정치권의 지적대로 급여항목을 급격히 확대하면 기금 고갈 속도는 빨라질 수밖에 없다. 당장 이번 대책으로만도 2022년에는 8조1,400억원가량이 더 지출된다. 정부 예측도 같다. 기획재정부가 3월에 내놓은 ‘2016~2025년 사회보험 중기 재정추계 결과’를 보면 건강보험은 내년부터 적자 전환되고 적립금도 2023년께 바닥난다. 2025년에는 20조1,000억원 적자로 돌아선다. 고령화로 노인 의료비가 증가하면서 1인당 급여비가 지난해 96만원에서 2025년 180만원으로 급등하기 때문이다. 여기에 건강보험급여항목을 늘리면 뒷감당이 안 될 수 있다는 얘기다. 2022년까지 기재부가 해당 연도 보험료 예상 수입액의 14%를 매년 건보재정에 지원하게 돼 있다는 점을 고려하면 나랏돈이 추가로 들어갈 수도 있다.

기초생보 확대는 정부 예산에 직접적인 부담을 준다. 3년간 총 3조5,000억원이 필요하다. 기초연금도 마찬가지다. 문 대통령은 이날 기초연금을 30만원으로 인상하겠다고 못 박았다. 6월에 국정기획위원회는 기초연금 인상에 총 21조원이 들어간다고 예상했다. 아동수당과 어린이집 국고 지원 등을 감안하면 복지 관련 지출 증가가 지나치게 가파르다는 지적이 나온다.

올해 400조5,000억원인 우리나라 예산 중 보건복지 관련 항목은 129조5,000억원으로 전체의 32.3%에 달한다. 증가율만도 4.9%다. 전체 예산 증가율(3.7%)을 훌쩍 뛰어넘는다. 문 대통령이 매년 예산 증가율을 7%로 가져가겠다고 밝힌 것을 고려하면 내년 복지 관련 예산은 140조원에 육박하는 138조6,000억원(증가율 7% 가정)에 이를 것으로 점쳐진다.

재정전문가들은 문재인 정부가 이 같은 복지확대 정책을 쏟아내면 증세 카드를 또다시 꺼낼 수밖에 없을 것으로 보고 있다. 한국은행이 이날 발간한 ‘인구구조 변화와 재정’ 보고서를 보면 저출산·고령화로 세수가 급감하고 지출이 늘어 2065년이면 재정지출이 지금보다 140조원 이상 커진다. 반면 세수는 47조원 줄어든다.

정부는 지출 구조조정(5년간 60조원)에 기대하고 있지만 이마저도 한계가 뚜렷하다. 정부 고위관계자는 “관행적으로 이뤄진 지출을 대폭 줄이는 데는 한계가 있을 수밖에 없다”며 “핵심은 돈을 아껴쓰는 게 아니라 대규모 재원이 필요한 사업에 대한 속도조절”이라고 강조했다.

/세종=김영필·이태규기자 susopa@sedaily.com