CJ E&M이 수 익모델 다각화와 드라마 제작 자회사 상장 등 호재로 중장기적인 주가 상승이 기대된다. 주력 방송사업 부문의 매출원인 광고 수익에 음반·공연·잡화상품 이익 등이 더해지고 있다.

12일 한국거래소에 따르면 CJ E&M은 연초 대비 올해 9%가량 주가가 올랐다. 상반기에는 주가가 등락을 반복했지만 하반기에는 호재가 많아 상승 기대감이 더 크다. 김수민 대신증권 연구원은 “CJ E&M의 주력 채널인 tvN은 통상 연말연시인 11~1월 ‘응답하라’ 시리즈, 도깨비 등 연간 최대 기대작을 편성한다”며 “하반기에 주가 상승 여력이 더 있을 것”이라고 밝혔다.

기대작 편성뿐 아니라 더 근본적으로 CJ E&M은 수익 모델의 체질을 대폭 개선하고 있어 중장기 성장성이 높다는 평가다. 기존 주력 매출원인 TV 광고뿐 아니라 수익모델 다각화에 성공하며 중장기 실적에 기초체력을 꾸준히 확보하고 있다.

대표적인 것이 자체 프로그램을 이용한 부가 수익 창출이다. CJ E&M의 한 고위관계자는 “프로듀스101 시즌2의 아이돌그룹인 ‘워너원’이 일으키는 매출은 올해 말까지 1,000억원을 목표로 삼았다”고 전했다. 워너원 총 매출서 CJ E&M이 가져가는 매출은 더 적다. 이처럼 기존에는 프로그램 광고 매출만 올렸다면 이제는 프로그램에서 나온 콘텐츠를 활용해 부가 수익을 올리는 모델을 만들겠다는 전략이다.

워너원은 이미 데뷔 첫 콘서트에서 2만석 매진을 기록했고 데뷔 앨범 선주문량만 50만장을 기록했다. 광고 계약에 따른 매출도 이어지고 있다. 워너원의 수도권 행사 출연료는 3,000만원 수준으로 프로그램의 인기에 따라 몸값이 천정부지로 뛰고 있는 실정이다.

CJ E&M의 관계자는 “프로듀스101 시즌1 그룹인 ‘아이오아이’의 경우 계약상 관련 매출에서 CJ E&M으로 돌아오는 부분이 상대적으로 적었다”며 “하지만 시즌2 그룹인 워너원부터는 계약 조항을 바꿔 워너원으로부터 나오는 매출이 아이오아이 때보다 더 많을 것”이라고 전했다.

부가 매출은 계열사 간 시너지를 통해서도 발생한다. 최근에는 tvN의 인기 예능 프로그램 ‘삼시세끼’ 브랜드를 입은 쌀 등 음식품도 판매를 검토하는 것으로 알려졌다. 관계사 CJ제일제당과도 협력해 시너지를 낼 수 있는 부분이다.

CJ E&M의 공식 스토어 마이시티(MYCT)에서는 프로듀스101·삼시세끼·신서유기 등에서 나온 옷이나 모자 등 잡화를 판매하며 부가 수익을 올리고 있다.

이밖에 스마트미디어랩(SMR)을 통해 CJ E&M의 콘텐츠를 네이버·카카오 등 다양한 온라인 플랫폼에 공급한다. 온라인 광고 매출에서 상당 부분을 CJ E&M이 가져가는 것으로 알려졌다. 최근 빠르게 성장하는 온라인 동영상 시장에서도 CJ E&M의 콘텐츠를 바탕으로 한 광고 매출이 더 성장할 여력이 있다고 전망된다.

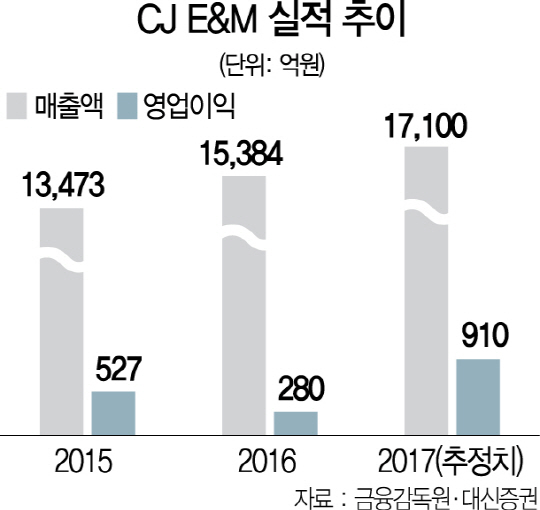

이밖에 관계사들의 지분가치도 부각된다. 내년께 드라마 스튜디오 스튜디오드래곤의 상장이 예정돼 있다. CJ E&M이 지분 91%를 보유한 스튜디오드래곤은 상장 가치만 5,000억원 안팎으로 추정된다. 시가총액 12조원 규모의 국내 최대 게임사 넷마블게임즈 지분 21.95%를 가지고 있어 지분가치만 3조원으로 평가된다. 김 연구원은 “2·4분기 방송 부문 광고매출은 2.6% 줄어드는 등 우려의 시각이 있었다”며 “하지만 전체 방송 관련 매출은 23.7%가 늘었고 영업이익 역시 역대 2·4분기 기준 최대치를 기록하는 등 실적은 개선 추세”라고 말했다.