올 들어 저축은행의 기업대출이 크게 불어나면서 건전성 관리에도 비상이 걸렸다. 금융당국이 가계대출 옥죄기에 나서면서 저축은행들이 발 빠르게 기업대출로 눈을 돌린 데 따른 결과지만 미국 연방준비제도(Fed·연준)가 연말 추가 금리 인상 가능성을 내비친 만큼 국내 금리가 상승할 경우 자영업자를 비롯한 중소기업의 대출상환 부담이 커져 부실이 빠르게 늘 수 있어서다.

9일 한국은행에 따르면 지난 7월 말 저축은행 여신 잔액은 48조929억원으로 집계됐다. 2011년 12월(50조2,376억원) 이후 5년 7개월 만에 최대 수준이다. 특히 저축은행의 기업대출 잔액은 27조3,749억원으로 지난해 말보다 2조7,924억원(11.4%) 늘었다. 지난해 1∼7월 증가액 1조4,929억원과 비교하면 거의 2배 규모다.

금융당국이 가계대출 급증세를 우려해 비은행권까지 ‘대출 옥죄기’에 나서자 저축은행들이 발 빠르게 기업대출로 눈을 돌리면서 기업대출이 급증한 것으로 풀이된다. 또 금융당국의 가계대출 충당금 적립 규제 강화와 내년 초 예정된 법정 최고금리 인하 영향도 작용했다는 분석이다. 금융당국은 올 3월 가계대출 성장률을 한 자리대로 제한한 데 이어 지난 2·4분기부터는 20% 이상의 고금리 대출에 대해 50%의 추가 충당금을 쌓도록 해 저축은행으로서는 가계대출 확대에 제동이 걸린 상태다. 여기에 내년 1월부터 법정 최고금리가 현행 27.9%에서 24.0%로 인하될 예정이어서 포트폴리오 변화가 불가피한 상황이다.

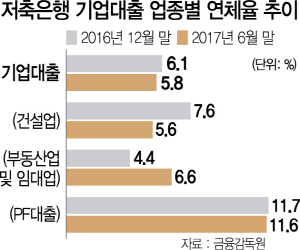

문제는 중소기업들의 이자상환 능력은 악화되고 있는데 저축은행의 기업대출이 빠른 속도로 증가할 경우 건전성 문제가 생길 수 있다는 지적이다. 실제 한은의 지난달 기업경영분석 통계를 보면 올 2·4분기 중소기업의 부채 비율은 122.9%로 전년 같은 기간(119.0%)보다 상승했다. 대기업의 부채 비율이 같은 기간 90.6%에서 80.2%로 내려간 것과는 반대다. 올 6월 말 기준 저축은행의 기업대출 연체율은 5.8% 수준으로 지난해 말(6.1%) 대비 0.3%포인트 소폭 하락했지만 연준의 추가 금리 인상 영향이 국내 시장에도 반영될 경우 연체율이 급증할 우려가 크다.

더구나 저축은행의 대출금리는 시중은행의 2배 이상이어서 이자상환 부담이 훨씬 크다. 한은에 따르면 올해 7월 중 저축은행의 기업대출 평균 대출금리(신규 취급액 기준)는 연 8.46%로 시중은행(연 3.44%)의 두 배 이상이다. 업계의 한 관계자는 “금리 인상으로 채무자들의 이자 부담이 늘어나고 경기 부진으로 한계 상황에 몰리면 과거 소액신용대출 사태처럼 부실이 급증할 수 있다”며 “기업과 가계대출의 속도 조절과 함께 지속적인 건전성 관리가 필요하다”고 말했다. 자칫 제2의 저축은행 부실사태가 올 수 있다는 우려도 나온다.