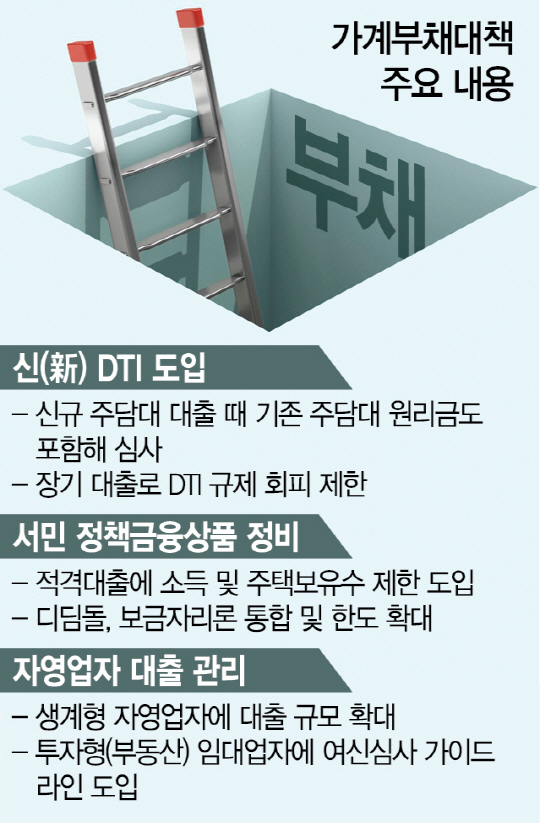

이르면 올해 말부터 주택담보대출 차입자들이 대출 만기를 최대 20~30년으로 늘려 연간 원리금 상환액을 줄이는 방식으로 대출총량규제를 피해 가는 데 제동이 걸리게 된다. 다만 이 같은 대출 규제가 자칫 서민 가계와 자영업자들의 원리금 상환액 증가 및 연체·부도로 이어지지 않도록 이자와 상환 부담을 덜어주는 방안이 병행된다.

아울러 금융기관에 대한 자본규제를 수술해 은행들이 아파트 집단대출, 부동산 프로젝트파이낸싱(PF) 영업을 과도하게 하지 않도록 하는 방안이 연말께 나온다.

이는 가계와 자영업자 빚 폭탄의 뇌관을 건드리지 않으면서도 풍선 바람 빼듯 서서히 부채 위험을 줄여나가기 위한 연착륙 전략의 일환이다. 또한 부동산 시장에 과도하게 몰려 경제 불안 요인을 키워온 시중 자금의 흐름을 생산적인 창업 및 산업 현장으로 돌려 혁신적 경제 성장을 이루기 위한 방안으로 풀이된다.

11일 청와대와 주요 경제 부처 고위관계자들에 따르면 정부는 이 같은 방안을 각각 이달 26일께와 연말께 가계부채종합대책, 금융기관 혁신대책에 담아 발표할 예정이다. 청와대 고위관계자는 “지난 정부는 빚을 내 집을 사라고 국민들을 부추겨 건설 경기를 띄우는 ‘부채주도 성장’을 펴왔고 금융기관들은 이에 편승해 가계의 부채 상환 능력을 제대로 살피지 않고 안일하게 담보만 잡고 대출을 해줘 ‘부채 폭탄’을 키웠다”며 “가계부채종합대책, 금융기관 혁신을 통해 빚 규모를 서서히 줄여나가면서도 경제에 충격이 없도록 하겠다”고 전했다.

이 중 대출총량규제와 관련해 정부 고위관계자는 “은행들이 20~30년의 초장기로 대출 만기를 늘려주는 형태로 연간 원리금 상환액을 늘려주면 차입자가 강화된 총부채상환비율(DTI) 규제를 피해 주택담보대출을 받을 수 있는 허점이 있다”며 “이런 허점을 차단하겠다”고 설명했다. 구체적인 방안은 최종적으로 다듬고 있는데 차입자의 소득 평가 기준을 강화해 아무리 만기를 늘려도 대출 총액을 상환 능력 이상으로 받지 못하도록 하는 방안이 유력시된다. 또 다른 방안으로는 초장기 대출 자체를 다주택자 등에 대해 일정 기한 이내로 제한하는 방안이 거론되는데 이 경우 15년 이내로 상한을 둘 가능성이 있다.

청와대는 다만 이 같은 대출규제 강화로 서민과 실수요자·자영업자 등이 자금경색에 빠지지 않도록 하는 방안도 병행해 10·26 가계부채종합대책에 담겠다는 방침이다. 청와대 고위관계자는 “현 정부 출범 직후 문재인 대통령의 지시로 가계부채 실태조사를 정밀하게 실시해 최근 완료됐다”며 “이는 가계소득분위별, 가계와 자영업자별 등으로 계층을 세분화해 상환 능력과 부채 현황 구조를 파악한 조사인데 이를 바탕으로 계층별로 충격이 없도록 맞춤형 부채 구조조정을 단행할 것”이라고 전했다. 구체적인 방법으로는 실태조사 결과를 바탕으로 각 차입자의 상환 능력을 정밀 진단해 상환 여력에 따라 대출이자를 낮춰주는 방안이 유력하게 검토되고 있다. 또한 부채 구조조정으로 연체 및 부도 사태가 일어나지 않도록 차입자의 재무 상태에 따라 일부 상환부담을 유예해주는 것도 고려되고 있다.