최근 글로벌 증권사를 중심으로 반도체 시장 성장세 둔화 우려가 제시되면서 삼성전자(005930) 주가가 요동치고 있다. 하지만 글로벌 신용평가사는 반도체 업황의 슈퍼사이클이 다소 꺾이더라도 과거 수준은 아닐 것이라는 긍정적인 입장을 내놓았다. 글로벌 신용평가 3사가 올해 하반기 일제히 삼성전자의 신용등급과 전망을 상향 조정한 만큼 삼성전자에 대한 대외 신용도는 한동안 유지될 것으로 보인다.

지난 1일 홍콩 박준홍 S&P 아태지역 기업신용평가부문 한국기업신용평가 팀장(이사)은 서울경제신문과의 전화 인터뷰에서 “최근 1~2년간 시장은 기술이 발전해 새로운 제품이 나오는데도 기존 가격이 유지되는 과도한 호황 상태였다”면서도 “내년께 성장세가 둔화할 수 있지만 S&P는 삼성전자에 대해 현재 등급을 유지할 것”이라고 밝혔다.

박 팀장은 “글로벌 D램 시장은 삼성전자와 SK하이닉스가 각각 1·2위로 글로벌 3사의 시장점유율이 90% 이상”이라며 “D램 시장에서 삼성전자의 지위는 낸드 시장보다 안정적”이라고 말했다. 다만 “낸드플래시는 삼성전자가 확고한 1위지만 경쟁도 치열해 더 공격적으로 투자가 이뤄지고 있다”며 “투자 규모가 커지면 공급이 늘어나 수익성 부담이 커질 수 있어 우려된다”고 설명했다. 이는 최근 모건스탠리가 삼성전자에 대해 제시한 우려와 일치한다. 모건스탠리는 최근 낸드플래시 가격 하락을 전망해 반도체 슈퍼사이클 논란을 재점화했다.

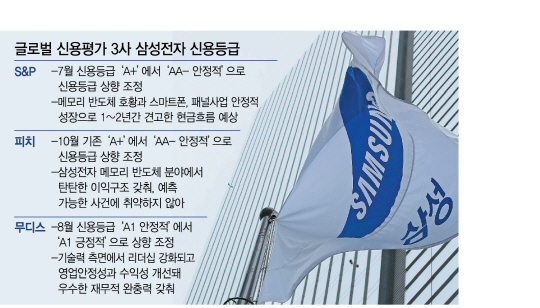

하지만 박 팀장은 “삼성전자는 반도체뿐 아니라 사업 다각화가 잘돼 있어 수익성이 골고루 양호하다”며 “다른 경쟁사와 다르게 D램 시장점유율이 50%, 낸드는 40% 정도로 시장점유율이 확실하게 1위라서 반도체 업황 변동이 기업 신용도에 크게 영향을 주지는 않을 것”이라고 말했다. S&P는 7월 삼성전자 신용등급을 ‘A+’에서 ‘AA-’로 상향 조정한 바 있다. 상향 조정의 근거 역시 삼성전자 반도체 사업이다. S&P는 삼성전자가 메모리반도체 시장의 호황과 스마트폰, 디스플레이 패널 사업의 안정적인 성장에 힘입어 향후 1~2년간 견고한 현금 흐름을 이어갈 것으로 예상했다. 또 현금 보유량도 늘어날 것으로 전망했다.

올해 8월에는 무디스가 삼성전자의 등급을 ‘안정적’에서 ‘긍정적’으로 상향 조정했다. 신용등급은 종전과 같은 ‘A1’이지만 전망을 올리면서 Aa3로의 상향 가능성도 제기된다. 이어 10월에는 피치가 삼성전자 등급을 조정했다. 올 하반기 들어 글로벌 신용평가사 3사 모두가 삼성전자의 신용등급과 전망을 상향한 것이다. 양사 역시 삼성전자가 이미 메모리반도체 분야에서 공고한 이익 구조를 갖춘 점을 상향 근거로 제시했다. 글로리아 취엔 무디스(홍콩) 선임연구원은 “D램 산업의 확고한 시장점유율이 다소 흔들릴 수 있지만 2012~2013년 수준으로 업황이 꺾이지는 않을 것”이라며 “무디스도 삼성전자에 대한 신용등급과 전망을 현재 수준으로 유지할 것”이라고 말했다. 그는 또 “이재용 부회장의 부재라는 이슈가 있고 3차원(3D) 낸드 시장에서 경쟁이 치열해지고 있지만 지금 같은 안정성과 경영 능력을 유지한다면 향후 신용등급이나 전망 상향 가능성도 높아질 것”이라고 덧붙였다.