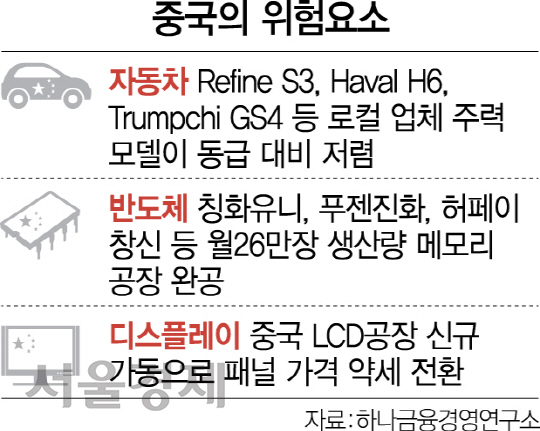

국내 자동차·디스플레이·반도체 등 수출효자 업종들이 2~3년 내 중국발 불황에 직면할 수 있다는 경고가 나왔다. 중국의 첨단 제조업 경쟁력이 이미 철강 분야를 넘어 우리나라의 핵심 주력산업인 디스플레이와 반도체까지 따라잡을 정도로 높아졌다는 의미다. 최근 모건스탠리 보고서로 국내 반도체 산업 정점 논란이 촉발됐지만 실제 2~3년 내 현실화할 수 있는 것이다.13일 하나금융경영연구소가 발표한 ‘2018년 산업전망’ 보고서에 따르면 중국 기업들의 경쟁력이 급격하게 상승하면서 올해 자동차를 시작으로 내년에는 디스플레이, 오는 2020년에는 반도체와 석유화학·조선 등으로 타격을 받는 산업의 범위가 넓어질 것으로 전망된다. 대표적으로 내년 하반기부터 중국 기업들의 액정표시장치(LCD)·유기발광다이오드(OLED) 관련 공장과 D램·낸드플래시 등의 반도체 공장이 순차로 완공될 예정이다. LCD의 경우 증설 물량이 LG디스플레이의 50%에 달할 것으로 추정됐다. 반도체 분야에서는 삼성전자 반도체 생산 능력의 20%에 달하는 중국 생산시설이 가동되면 2020년께 반도체 업계가 불황에 빠질 수 있다고 연구소는 진단했다. 반도체 시장의 특성상 5~10%의 과잉공급만으로도 메모리 가격이 급락할 수 있기 때문이다. 이와 함께 계절적 효과를 제외한 중장기 추세를 봤을 때 정보기술(IT)·자동차·철강·조선·건설 등 10대 주력산업의 경기 사이클은 1·4분기, 반도체·디스플레이·휴대폰으로 구성된 IT산업 경기 사이클은 올 4·4분기를 정점으로 하락 전환되는 것으로 분석됐다. 이주완 연구위원은 “과거 중국의 위협은 양적 확장에 따른 공급과잉 유발이 대부분이었는데 앞으로 다가올 중국의 위협은 양적·질적 성장이 포함돼 있어 이전보다 리스크의 질이 더 좋지 않다”고 말했다.