CJ(001040)그룹이 CJ헬스케어 매각 등으로 잇따라 실탄을 확보하면서 다음 행보가 주목받고 있다. 4년간 36조원을 투자해 오는 2020년 매출 100조원, 2030년에는 3개 사업부문에서 글로벌 1위 달성을 내건 만큼 공격적인 인수합병(M&A)에 나설 것이라는 관측이다. 특히 지난 2016년 CJ헬로(037560) 매각이 무산된 후 반대로 방향을 돌려 M&A를 통한 사업 재편 가능성도 거론되고 있다.

25일 투자은행(IB) 업계에 따르면 CJ그룹은 최소 3,000억원 이상의 CJ CGV 유상증자를 추진하고 있다. 앞서 CJ헬스케어를 1조3,100억원에 한국콜마에 매각했고 CJ푸드빌에서 투썸플레이스를 물적 분할한 후 1,300억원을 투자 유치했다. 여러 계열사를 통해 한 번에 2조원에 가까운 자금을 모았다.

CJ그룹은 바이오 업계 최대 딜이었던 CJ헬스케어 매각 과정에서 당초 LG나 코오롱 등 제약사를 둔 대기업에 수의 계약을 추진했다. 그러다가 더 많은 매각 대금을 받기 위해 정보 유출 리스크를 감수하고 공개경쟁 입찰에 돌입해 성공적인 결과를 거뒀다. IB 업계 관계자는 “이재현 회장이 경영에 본격 복귀한 지난해부터 지주사인 CJ의 지휘 아래 각 계열사별로 수십 건의 M&A를 검토하고 있다”며 “짧은 시간 중 계속해서 자금을 모으고 있어 멀지 않은 시기에 사업 재편을 하려는 것으로 보인다”고 말했다.

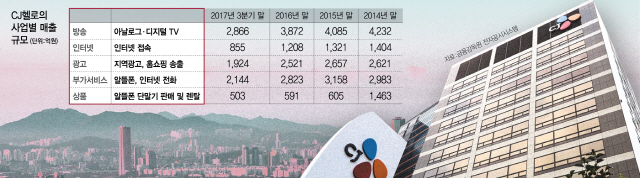

특히 주목받는 것은 사양산업이라는 평가를 받으며 매각설에 시달려온 CJ헬로다. CJ헬로는 종합유선방송(케이블TV)·초고속인터넷·알뜰폰(가상 이동 통신망 사업자·MVNO)등의 사업을 영위하고 있다. 케이블과 인터넷, 알뜰폰 결합상품이 주력 서비스다. CJ헬로는 종합유선방송 시장 안에서는 29%의 점유율로 1위를 유지하고 있지만 경쟁 매체인 인터넷프로토콜(IP)TV로 범위를 넓히면 시장 점유율이 14%대로 줄어든다. IPTV의 44%와 비교해 격차가 크다. CJ헬로의 케이블TV 사업이 상대적으로 디지털화에 더딘 점도 전망이 어두운 이유다.

불투명한 사업성에 CJ헬로는 지난달 LG유플러스로 매각을 추진한다는 설이 나왔으나 CJ그룹이 공식 부인하면서 가능성은 낮아졌다. 오히려 최근에는 케이블 TV 업계 2위인 딜라이브 인수전에 LG유플러스와 경쟁자로 뛰어들었다. CJ헬로를 매각하기보다는 오히려 몸집을 키워 생존을 모색하는 게 아니냐는 해석이 나온다.

업계에서는 CJ헬로가 매각보다 몸집 불리기를 택했다면 알뜰폰 사업에 주목할 것으로 보고 있다. 궁극적으로는 제4이동통신사를 노린다는 전망도 제기된다. CJ그룹은 2015년 CJ헬로를 SK텔레콤에 매각하기 전 대안으로 CJ헬로가 케이블TV를 인수해 SK·KT에 이어 유료방송 시장에서 3위권에 입성한다는 구상을 세웠다. 또한 정부의 지원 기조를 전제로 제4이통사 진출도 CJ그룹이 일찌감치 검토해왔다.

CJ헬로는 SK텔레콤에 매각을 추진할 당시 양사가 모두 영위했던 알뜰폰 사업이 합병 이후 독과점에 해당하므로 매각이 필요하다는 진단이 나왔다. SK텔레콤은 알뜰폰 사업부인 SK텔링크 매각을 추진했지만 CJ헬로는 알뜰폰 사업을 팔려하지 않았다. CJ그룹이 알뜰폰 업계 1위인 현 지위를 유지하면서 케이블TV 인수를 거쳐 제4이통사 진출까지 이루는 ‘방통 융합’ 모델을 노린다는 해석이 나오는 이유다. CJ헬로는 최근 알뜰통신사업자협회의의 비상대책반에서 전파사용료 영구 감면과 망 도매대가 인하폭 확대 등을 추진하며 알뜰폰 활성화에 나서기로 했다.

정부가 최근 케이블TV의 자율적인 시장재편과 제4이통사 추진을 지원하겠다고 천명한 점은 M&A 추진 동력이 될 수 있다. 이효성 방송통신위원장은 13일 “케이블TV의 국제 경쟁력을 갖추려면 우리도 M&A를 허용할 필요가 있다”고 말했으며 유영민 과학기술정보통신부 장관은 “그동안 재무건전성 요인 때문에 제4이통사를 선발하지 못했는데 진입장벽을 대폭 낮출 것”이라고 밝혔다.

/임세원 박시진기자 why@sedaily.com