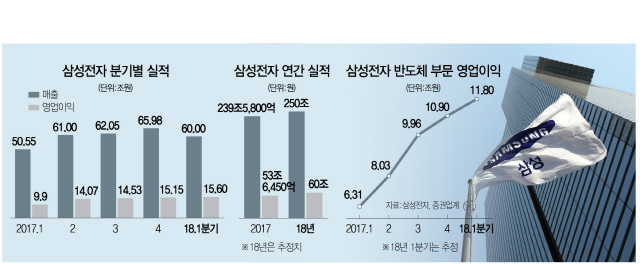

◇반도체·스마트폰 ‘투톱’ 쌍끌이 조합=당초 증권업계는 삼성전자 1·4분기 실적을 매출 61조원, 영업이익 14조6,000억원 수준으로 예상했다. D램·낸드플래시 등 메모리 반도체 가격 강세가 뒷받침되겠지만 아이폰X의 판매 부진 여파로 실적이 악화한 디스플레이 부문 탓에 지난해 2·4분기부터 이어져온 사상 최대 실적 행진은 멈출 것으로 봤다.

하지만 반도체와 스마트폰 사업 이익이 예상을 뛰어넘으면서 지난해 2·4분기부터 4분기 연속 사상 최대 실적을 달성하는 데 성공했다. 업계에서는 삼성전자가 반도체 부문에서만 1·4분기에 12조원에 가까운 이익을 냈을 것으로 추정했다. 사상 최대였던 직전 분기 반도체 부문 영업이익 10조9,000억원을 1조원가량 웃도는 수준이다. 삼성전자가 지난 2015년 한 해에 거둬들인 반도체 부문 이익이 12조7,900억원이라는 점을 감안하면 1년 동안 벌어들인 이익을 한 분기 만에 거둔 셈이다.

전작 대비 판매가 부진하다는 평가를 받는 갤럭시S9 시리즈도 조기 출시 효과를 톡톡히 냈다. 판매량 자체는 줄었지만 고가 판매 전략과 효율적 마케팅 비용 집행이 수익성 개선에 기여했다는 평가다. 전자업계 관계자는 “갤럭시S9이 지난달 16일 출시됐지만 이미 3월 초부터 주요 거래선에 공급이 시작됐다”면서 IM(IT·모바일) 부문에서 3조원 중반대 이익을 냈을 것으로 추정했다. 도현우 NH투자증권 연구원은 “예상치를 웃도는 영업이익은 대부분 IM 부문에서 비롯된 것으로 분석된다”면서 “시장 예상보다 갤럭시S9 출하가 많았고 마케팅비 축소로 이익률이 크게 개선된 것으로 파악된다”고 분석했다. CE(소비자가전) 부문 이익은 3,000억원 수준에 그친 것으로 파악된다.

◇2·4분기도 사상 최대 전망…디스플레이 회복 기대=1·4분기 깜짝 실적에 이어 2·4분기에도 사상 최대 실적을 거둘 것으로 전망된다. 반도체 호황이 지속되는 데다 바닥을 친 디스플레이의 회복이 예상되기 때문이다. 디스플레이의 경우 지난해 4·4분기 1조4,000억원에 달했던 영업이익이 올 1·4분기 3,000억원선으로 떨어진 것으로 추정된다. 하지만 2·4분기부터는 스마트폰 제조사의 유기발광다이오드(OLED) 주문이 늘면서 실적이 개선되고 하반기부터는 분기 영업이익이 다시 1조원에 육박할 것이라는 설명이다.

특히 반도체 실적이 하반기까지 탄탄할 것이라는 게 중론이다. D램과 낸드 모두 출하량이 늘고 D램 평균판매가격도 지속 상승할 것이란 예상이다. 증권업계에선 반도체 영업이익이 2·4분기와 3·4분기 모두 11조~12조원선을 달성할 것으로 본다.

이처럼 반도체·디스플레이·모바일 등의 활약으로 삼성전자가 올해 ‘매출 250조원, 영업이익 60조원’ 시대를 열 것이라는 낙관적 전망도 나온다. 한국 기업 사상 전무후무한 실적이다. 특히 올 한 해 반도체에서만 40조원이 넘은 이익을 거둘 것으로 예상되는 만큼 60조원이란 숫자도 충분히 가능해 보인다는 분석이다. NH투자증권은 삼성전자의 올해 영업이익을 63조원선으로, 하이투자증권은 60조원선으로 보고 있다.

다만 원화 강세, 미국과 중국 간 무역전쟁 등 외부 변수가 만만찮다는 지적도 있다. 대표적으로 삼성전자 1·4분기 매출액(60조원)은 영업이익과 달리 시장 전망치를 밑돌았는데 이는 원화 강세 때문이라는 것. 환율 흐름이 원화 약세로 바뀌어야 삼성전자 실적 호황에 차질이 없다는 설명이다. 미국과 중국 간 무역전쟁 불씨가 커질 경우 반도체·스마트폰 수출에 영향을 미칠 수 있다.

메모리 반도체 고점 논란도 끊이지 않을 것으로 보인다. 이날 글로벌 투자은행(IB) UBS는 메모리 사이클에 대한 우려와 이익 감소 가능성을 제기하며 마이크론과 텍사스인스트루먼트의 투자의견을 매도로 제시했다. UBS 보고서가 나온 후 반도체 관련 주가는 하락했고 삼성전자와 SK하이닉스 주가 역시 영향을 받은 것으로 분석됐다.

/한재영·신희철기자 jyhan@sedaily.com