현대자동차그룹의 지배구조 개편이 잠정 연기되면서 자문을 했던 주요 업체들도 난처한 상황에 처하게 됐다. 현행법상 가장 효율적인 안을 도출했지만 시장에서 거부하며 ‘실패’ 낙인이 찍혔다. 업계는 물론 법조계 일각에서도 시장과 동떨어진 지본시장법의 기업가치 평가를 개선해야 한다는 목소리가 일고 있다.

23일 투자은행(IB) 및 자동차 업계에 따르면 현대차그룹은 지배구조 개편 중단에 따라 관련 작업을 자문한 삼일PwC회계법인·NH투자증권·김앤장법률사무소·레이텀앤왓킨스·골드만삭스 등과의 계약 종료를 두고 고심하고 있다. 애초 지배구조 개편이 완료될 때까지 자문계약을 유지하려 했지만 새로운 개편안 작업을 위한 구체적 일정이나 실무 회의 일정도 못 잡고 있다.

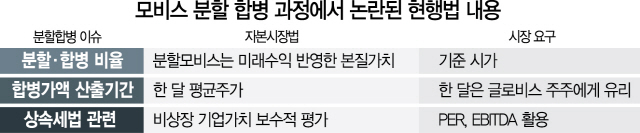

이번 지배구조개편 반대의견의 핵심이었던 현대모비스와 글로비스의 합병비율을 산정한 삼일은 삼성바이오로직스 분식회계 논란에 이어 연이어 타격을 입었다. 삼일은 상장사인 글로비스의 합병가액을 기준시가, 비상장 상태가 되는 모비스 분할 부문은 미래수익을 반영한 본질가치로 평가했다. 모비스에서 분할되는 사업부는 비상장사라 적정 주가를 산정하기 쉽지 않기 때문이다. 하지만 이 부분을 엘리엇 등이 파고들었다. 분할사업부의 가치 평가가 자의적이라는 지적이 쏟아지며 의결권 자문기구들의 반대 이유가 됐다.

자본시장법상 시가를 통한 합병비율도 논란이 됐다. 법에 따라 합병 발표일(3월28일) 이전 한 달간 평균 주가로 합병비율을 산출하는 과정에서 글로비스의 주가가 10% 이상 오르며 글로비스에 유리하게 합병비율이 결정됐다. 회계업계 관계자는 “정의선 현대자동차 부회장이 최대주주인 글로비스가 지배구조개편의 핵심이 될 것이라는 기대감에 주가가 오르며 시가 규정에 따라 글로비스가 유리하게 됐다”며 “합병과 같은 예민한 이슈에 주가가 출렁일 수 있는 만큼 합병가액 산출기간이 한 달인 것은 너무 짧다”고 지적했다.

시장과 동떨어진 상속·증여세법도 기업가치를 왜곡시킨 원인으로 지적받는다. 논란이 된 현대모비스 분할사업 부분은 비상장사이기 때문에 주가수익비율(PER)이나 법인세 이자 감가상각비 차감 전 영업이익(EBITDA·에비타)보다 보수적으로 평가한다. 글로비스 입장에서는 상속증여세법의 규정대로 보수적으로 잡지 않으면 막대한 세금을 감수해야 하고 세무조사를 받는 빌미가 될 수 있다. 한 회계업계 관계자는 “세법과 시장에서 합당하다고 보는 기업 가치는 차이가 크다”면서 “시장 기준대로 합병비율을 매기면 증여세 폭탄이 문제가 되고 이는 배임으로 연결될 수 있다”고 지적했다. 현대차그룹이 기존에 시장과 불통 이미지를 가졌던 예외 변수 역시 자문사 중 일부가 공시규정 위반 등 법적 문제가 될 수 있다며 함구령을 내린 탓으로 전해졌다. 한 IB업계 관계자는 “속도감 있게 지배구조 개편 등을 진행하면서 현행 자본시장법 등 다양한 법으로 인해 어떤 안을 만들어도 문제가 생길 소지가 다분하다”고 지적했다.