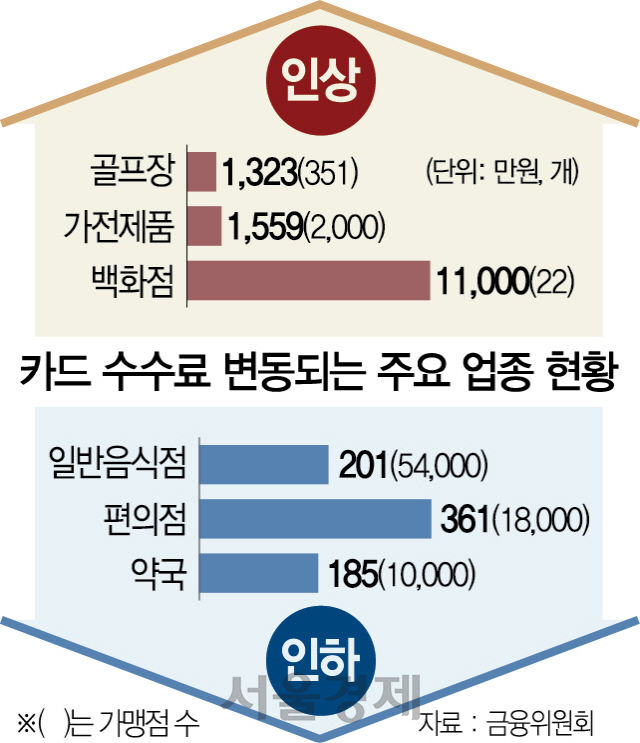

소액 카드 결제가 빈번한 편의점·슈퍼마켓·제과점 등 영세업종의 수수료 부담이 줄어든다. 대신 백화점 등 한 번에 수십만 원 이상을 긁는 거액결제 업종은 카드 수수료 부담이 커진다.

금융위원회와 금융감독원은 26일 카드사 사장단과 간담회를 열어 이 같은 ‘밴(VAN) 수수료 체계개편 방안’을 발표했다. 밴 수수료는 카드사가 결제승인·매입 업무를 처리하는 밴사에 제공하는 수수료로 가맹점 수수료 원가 요소 중 하나다. 사실상 가맹점이 부담하는 비용으로 볼 수 있다.

금융당국은 카드를 한 번 긁을 때마다 금액에 관계없이 100원씩 밴 수수료가 발생하는 밴 수수료 정액제를 다음달 31일부터 정률제로 바꾸기로 했다. 건당 결제금액의 평균 밴 수수료는 0.28%라고 금융위는 설명했다. 이렇게 되면 소액결제가 많은 가맹점의 수수료 부담이 가벼워진다. 카드결제가 한 건에 5,000원이든, 1만원이든 100원씩 붙던 수수료가 각 결제금액에 0.28%를 곱한 14원과 28원으로 바뀐다.

하지만 거액결제 업종은 정률제가 되면 수수료가 더 늘게 된다. 금융위의 한 관계자는 “변동 밴 수수료를 반영할 때 소액결제 업체의 평균 수수료율은 현재 2.22%에서 2.00%로 낮아지고 거액결제 업체의 평균 수수료율은 1.96%에서 2.04%로 상승할 것”이라고 예상했다.

카드사들은 지난해 7월 우대수수료율이 적용되는 영세·중소가맹점의 범위를 넓혀 이미 수수료 인하 혜택을 줬는데 또다시 시장가격을 정부가 인위적으로 조정하고 나서 정상적 영업이 어려워지고 있다고 강력하게 반발하고 있다.

실제로 카드 가맹점은 크게 영세·중소·일반가맹점 등으로 나뉘는데 영세·중소가맹점의 매출 기준을 지속적으로 높여 잡으면서 현재 전체 가맹점 267만개 중 84.2%인 225만개 가맹점이 우대수수료 혜택을 받고 있다. 연 매출 3억원 이하 영세가맹점은 0.8%의 카드 수수료율을 적용받고 있으며 3억원 초과 5억원 이하 가맹점은 1.3%의 수수료를 낸다. 금융위가 내놓은 정률제는 우대수수료 혜택을 받지 못하는 약 42만개 일반가맹점에 대해서도 사실상 수수료를 낮추는 내용을 담고 있다.

카드사들은 소액다건의 수수료가 줄어들면 이를 보전해야 할 곳이 필요한데 갑의 위치에 있는 대형 가맹점을 상대로 수수료율 인상분을 요구할 수 없다고 우려하고 있다. 카드사의 한 관계자는 “이론상 대형 가맹점에서 수수료를 더 걷으면 될 것처럼 보이지만 카드사들은 백화점과 같은 대형 가맹점의 ‘을’과 같은 존재”라며 “당국이 카드사들의 매출이 줄면서 고용까지 급격히 감소하는 현실은 외면하고 있다”고 지적했다.

이에 대해 금융위는 “정액제의 정률제 전환으로 가맹점별 수수료가 조정되더라도 카드사 입장에서는 수수료 수입이 원칙적으로 달라지지 않도록 설계됐다”고 설명했다. 금감원도 수수료 정률제가 제대로 운영되는지, 대형 가맹점이 우월적 지위를 이용해 지나치게 낮은 수수료율을 요구하지는 않는지 오는 8월 중 점검할 방침이라고 밝혔지만 ‘립서비스’에 불과하다는 게 카드사들의 불만이다.

카드 업계에서는 정률제 도입으로 카드사들이 올해 하반기에만 최소 700억원에서 최대 2,700억원의 손실이 예상된다고 주장했다. 슈퍼마켓 등 골목상권의 부담을 덜어준다는 취지는 공감하지만 대형 가맹점을 상대로 수수료를 현실화할 수 있는 수단을 보장해줘야 하는데 실질적인 도움 없이 카드사들만 인내하라고 한다는 것이다. .