두산인프라코어 2·4분기 실적 /자료=두산인프라코어

두산인프라코어 2·4분기 실적 /자료=두산인프라코어두산인프라코어(042670)의 2·4분기 실적이 중국 시장 호조에 힘입어 크게 개선됐다. 두산인프라코어는 하반기 수요 증가를 반영해 올해 굴삭기 판매 전망치를 상향 조정했다.

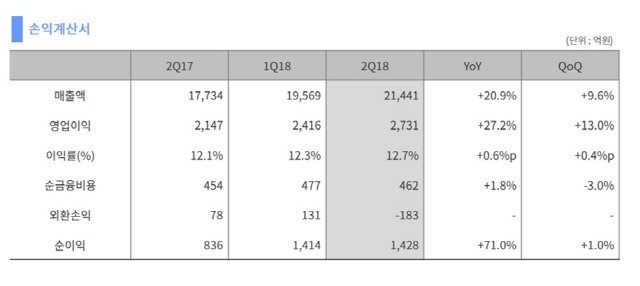

두산인프라코어는 연결재무제표 기준 2·4분기 영업이익이 2,731억원을 기록해 전년 동기 대비 27.2% 성장했다고 25일 밝혔다. 매출액은 전년 동기 대비 20.9% 증가한 2조 1,441억원, 순이익은 71.0% 늘어난 1,428억원을 기록했다.

사업 부문별로 살펴보면 전체 매출의 44%를 차지하는 중대형 건설기계 부문의 매출액이 9,507억원으로 전년 동기 대비 26.9% 증가했으며, 영업이익은 975억원으로 54.7% 늘어 가장 큰 폭의 성장세를 보였다. 엔진 부문 매출액은 전년 동기 대비 16.3% 늘어난 1,605억원을 기록했으며, 영업이익은 367억원으로 39.5% 증가했다. 엔진 사업은 미국 세일가스용 발전기 엔진과 차량용 엔진 판매 증가로 매출이 늘었다.

지역별로 보면 중국에서 두드러진 성장세를 보였다. 두산인프라코어의 2·4분기 중국 지역 매출액은 4,291억원으로 전년 동기 대비 66.1% 성장했다. 두산인프라코어는 올 상반기 중국에서 전년 동기 대비 65.8% 늘어난 1만 105대의 굴삭기를 판매했으며, 시장 점유율도 10.6%(6월 기준)까지 끌어올렸다. 특히 수익성이 높은 중대형 굴삭기 판매 비중이 지난해 33%에서 40%로 늘었다. 또 북미와 유럽 등 선진시장은 건설장비 수요확대와 판매채널 강화에 힘입어 전년 동기 대비 21.4% 증가한 2,288억원의 매출액을 기록했다. 반면 동남아 등 신흥시장 매출액은 내수 시장 부진과 공급 축소 등으로 전년 동기 대비 3.3% 감소한 2,927억원을 기록했다.

한편 두산인프라코어는 하반기 사회간접자본(SOC) 투자 및 광산 수요 확대, 환경규제에 따른 교체 수요발생 등을 반영해 올해 굴삭기 판매 전망치를 전년보다 30% 이상 성장한 17~18만대 수준으로 상향 조정했다.