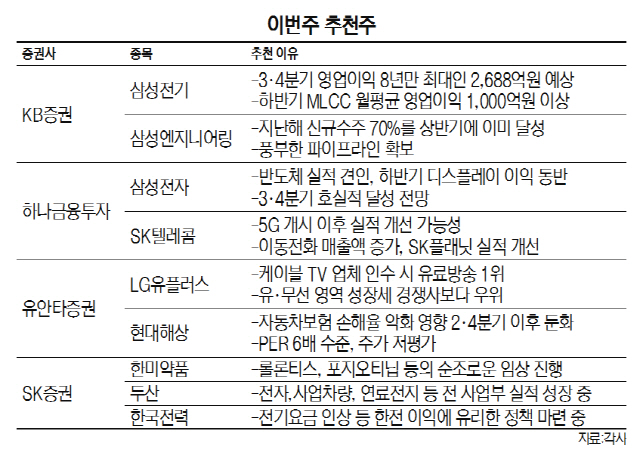

KB증권은 삼성전기(009150)와 삼성엔지니어링(028050)을 추천했다. 삼성전기는 올 2·4분기에 전년 동기대비 192.6% 껑충 뛴 2,068억원의 영업이익을 거두며 ‘어닝 서프라이즈’를 기록했다. 매출액도 같은 기간 5.8% 증가(1조8,098억원)했다. KB증권 측은 “삼성전기의 올해 3·4분기 영업이익은 8년 만의 최대 실적인 2,688억원으로 예상된다”며 “올해 말까지 증익 추세가 기대된다”고 전망했다. 특히 올해 하반기에는 삼성전기의 주력 제품인 적층세라믹콘덴서(MLCC)의 월 평균 영업이익이 1,000억원 이상 될 것으로 내다봤다.

삼성엔지니어링 역시 지난해 같은 기간보다 254.4% 급등한 439억원의 영업이익을 기록했다. 상반기 누적 신규 수주액이 6조2,000억원으로 지난해 전체(8조5,000억원)의 73% 수준을 벌써 달성했다. KB증권은 “올해 신규수주 총액 8조9,000억원, 연말 수주 잔고 13조7,000억원으로 전망된다”며 “풍부한 파이프라인을 확보해 중장기적으로 추세적 수주 잔고 성장이 기대된다”고 밝혔다.

유안타증권은 LG유플러스(032640)와 현대해상(001450)을 추천했다. LG유플러스는 현재 케이블 TV 업체의 인수를 추진하고 있는데, 성사 시 국내 유료방송 업계 1위로 떠오를 수 있다는 기대감이 크다. 증권사 측은 “유·무선 영역에서 국내 통신 3사 중 성과가 가장 크다”며 “5세대(5G) 통신 주파수 경매 결과도 실질적으로 가장 좋았다”고 설명했다.

현대해상의 경우 지난 겨울 기록적인 한파로 보험사의 실적에 부정적인 영향을 미쳤던 자동차보험 손해율 악화 영향이 지난 2·4분기 이후 둔화됐다고 판단했다. 유안타증권 측은 “하반기 갱신주기 도래로 위험손해율 개선과 실적 모멘텀이 회복할 것”이라며 “주가수익비율(PER) 6배 수준으로 주가가 매우 낮게 평가된 것도 투자에 긍정적”이라고 소개했다.

SK증권은 한미약품(128940)과 두산, 한국전력(015760)을 추천했다. 한미약품은 BTK 면역 억제제 임상 중단과 올리타 판매 중단 등의 악재가 주가에 반영돼 추가 하락 요인으로 작용하지 않을 것이라고 봤다. SK증권은 “롤론티스, 포지오티닙 등 여타 파이프라인의 순조로운 임상 진행에 주목해야 한다”고 강조했다.

두산은 주력 사업부인 전자와 사업 차량 중심으로 연료전지, 모트롤, 면세점 등 전 사업부에 걸쳐 실적이 성장하고 있다. 한국전력은 탈원전 정책이 강화되면서 한전의 이익 회복을 위한 여러 정책적 노력이 준비되고 있다는 사실이 호재로 꼽혔다.