“또 당했다”라는 탄식이 쏟아졌다. 무턱대고 믿어버린 탓이라고는 하지만 손실은 고스란히 개미들의 몫이다. 14일 한미약품 투자자들은 가슴을 쓸어내리면서도 분노했다. 전일 한미약품의 주가가 골드만삭스의 매도 의견에 곤두박질치자 14일 개장과 함께 개인투자자들은 매물을 내놓았다. 또 외국인에게 당할까 이틀 전보다 4만원 넘게 낮춰 서둘러 팔았다. 하지만 마감 이후 집계 결과 외국인은 이날 한미약품을 순매수했다. 주가는 0.71% 상승 마감했다.

국내 주식시장이 외국계 증권사의 리포트로 휘청거리는 일이 되풀이되고 있다. 모건스탠리나 골드만삭스 등 해외 투자은행(IB)의 부정적 보고서가 나오면 먼저 입수한 외국인과 국내 기관이 주식을 대거 팔아치우는 상황에서 해당 종목을 보유한 투자자들은 눈 뜨고 코 베이지 않기 위해 서둘러 주식을 팔아버린다. 공식처럼 굳어진 외국계 증권사의 리포트로 인한 매매 패턴은 검증이 이뤄지지 않는다. 그냥 믿을 뿐이다.

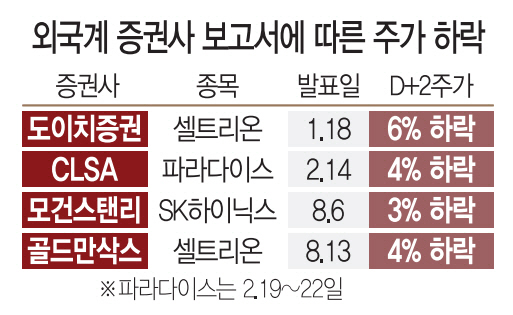

하지만 외국계 증권사의 리포트가 그렇게 믿는 글로벌 분석가들에 의해 작성되는지부터가 의문이다. 미국과 영국 본사 직원들이 커버 하지 못하는 국내 종목 보고서의 대부분을 한국 증권사에서 해외 IB 리서치센터로 이직한 ‘검은 머리 외국인’들이 작성한다. 같은 애널리스트가 국내 증권사에서 투자의견을 하향 조정했을 땐 콧방귀도 뀌지 않던 투자자들은 외국계라는 브랜드가 붙으면 달라진다. 팥으로 메주를 쑨다고 해도 믿고, 호환마마보다 더 무섭다고 한다. 부정적 리포트가 나올 때마다 확인되는 공매도 거래량 증가도 의심스러운 부분이다. 셀트리온(068270) 공매도 잔액 대량 보유자인 골드만삭스가 목표주가를 후려친 보고서를 발표하기 직전 셀트리온 공매도 거래량이 급증했다. 해당 보고서를 미리 입수한 외국인과 기관이 공매도 물량을 늘렸기 때문이라는 분석이 제기된다.

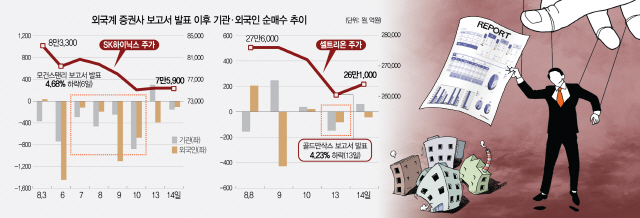

골드만삭스가 목표주가를 반 토막 내는 이례적인 리포트를 냈던 13일 기관의 셀트리온 순매도 금액은 149억원으로 외국인(82억원)보다 많았다. 골드만삭스의 리포트에 모두 외국인 매매 동향만 뚫어지게 쳐다보고 있을 때 매물은 국내 기관들이 쏟아냈다. 셀트리온뿐만이 아니다. 모건스탠리가 반도체 업종에 대한 투자의견을 ‘중립’에서 ‘주의’로 낮춘 10일에도 국내 기관이 외국인보다 더 많은 물량을 순매도했다. 기관은 삼성전자(005930)(1,904억원)와 SK하이닉스(000660)(877억원)를 합쳐 이날 하루에만 반도체 주식 약 2,800억원어치를 팔아치웠다. 이는 두 종목에 대한 외국인 매도액(1,330억원)의 두 배에 달하는 수준이다.

국내 기관이 외국인보다 더 해외 IB 리포트에 민감하게 반응하는 것은 외국계 증권사에 대한 맹신을 보여주는 대표적인 사례다. 국내 증시가 미중 무역분쟁과 터키 리라화 폭락 등 글로벌 이슈에 부진한 흐름을 지속하는 가운데 외국계 리포트는 주식 보유 비중을 낮출지 고민하는 기관들에 ‘울고 싶은데 뺨 때려주는 격’이다. 익명을 요구한 한 증권사 애널리스트는 “외국계 리포트로 인한 주가 급등락은 하루 이틀의 일이 아니지만 최근 그 충격이 더 커지고 있다”며 “결국 해외 IB 보고서에 대한 접근이 차단된 개인투자자들만 피해를 보는 형국”이라고 진단했다.

국내 증시에서 해외 IB 보고서에 대한 의존도가 커지는 것은 외국계 증권사 연구원들이 국내 전문가들보다 기업분석을 더 잘할 것이라는 믿음 때문이다. 자본시장 역사가 짧은 한국보다는 수십 년 앞서서 주식 투자를 해온 만큼 업황에 대한 분석과 주가 전망이 나을 수밖에 없다고 믿어버린다.

해외 IB들의 리포트 생산 과정을 살펴볼 필요가 있다. 해외 IB에서 국내 주식 리포트를 담당하는 연구원들은 정작 검은 머리 외국인인 경우가 많다. 국내 증권가 리서치센터에서 일하다 이직하는 해외 IB 연구원들이 많은데 이들이 국내 종목 리포트의 세밀한 부분을 담당하기 때문이다. 국내 증권가에서도 연구원들의 리포트가 나올 때 내용 전반을 책임지는 애널리스트가 있고 보조하는 리서치어시스턴트(RA)가 있는데 해외 IB의 리포트는 이 둘의 관계와는 조금 다르다. 미국과 홍콩 등 금융 중심지에서 일하는 본사 연구원들은 큰 방향만 제시할 뿐 구체적인 국내 종목 이슈에 대해서는 잘 모르기 때문에 자세한 내용은 한국인 연구원들이 작성하게 된다. 리포트 생산 과정에 해당 글로벌 IB의 매매전략이 철저히 반영된다는 것이다. 글로벌 IB들이 정보차단벽(chinese wall)을 강조하지만 100% 신뢰하기는 힘들다. 이달 2일 UBS와 크레디트스위스(CS)가 국내 은행주의 리서치 커버리지를 중단했다는 소식이 들리며 은행주가 들썩였다. 은행주의 전망이 커버리지 밖의 종목이 될 정도로 어둡다는 말도 나왔다. 하지만 실체는 달랐다. IB들이 포트폴리오 조정 과정에서 국내 은행업종의 비중을 줄이며 부족한 인력을 다른 쪽으로 돌린 것이다. 은행주 자체의 문제가 아니었다.

부정적인 외국계 리포트가 나올 때마다 논란이 되는 공매도 거래도 해외 IB의 속내가 의심되는 부분이다. 실제 외국계 증권사의 부정적 리포트로 인한 대표적 희생자인 셀트리온의 공매도 대량 잔액 보유자는 CS·씨티그룹·메릴린치·모건스탠리·골드만삭스 등 모두 해외 IB다. 셀트리온의 주가가 오르면 공매도 물량을 많이 보유한 자신들이 피해를 보는 구조에서 셀트리온에 긍정적인 리포트를 쓰기가 쉽지 않을 것이라는 지적이다. 골드만삭스가 12일 발표한 셀트리온 보고서에 대해서도 국내 증권사 연구원들이 의심의 눈초리를 보내는 이유다. 한 증권사 제약담당 연구원은 “과거 노무라증권이 SK하이닉스의 도시바 인수를 담당할 때 노무라 연구원들은 SK하이닉스 주가에 대한 코멘트를 일절 하지 않았다”며 “자사의 이익과 관련된 부분에서 불리하게 진술하지 않는 것은 해외 IB도 마찬가지여서 의심스러운 것이 사실”이라고 설명했다.

거액의 돈을 맡기는 고객들에게 먼저 제공되고 시간이 지난 후에야 시장에 알려지는 외국계 리포트의 특성상 정보접근권도 문제로 지적된다. 한국거래소에 따르면 최근 외국계 리포트로 주가가 급락한 셀트리온과 SK하이닉스는 관련 사실이 알려지기 직전 대량 공매도에 시달렸다. SK하이닉스의 경우 모건스탠리 보고서가 시장에 알려진 6일보다 하루 앞선 거래일인 3일에 공매도 거래량 비중이 10%를 넘었고 셀트리온도 골드만삭스 보고서가 알려진 13일보다 앞선 9일과 10일 공매도 거래량 비중이 23.46%와 14.74%를 기록했다. 외국계 보고서가 돈을 맡긴 고객에게 가장 먼저 제공되고 그다음 유료로 구매해서 보는 고객이 열람할 수 있다는 점을 고려하면 공매도 거래량 증가를 설명할 수 있다는 게 증권가의 대체적인 분석이다.