금융당국이 이달 국내 은행권에 관리지표로 적용되는 총부채원리금상환비율(DSR)을 두 가지 범위로 나눠 관리하기로 했다. 연간 대출의 원리금 총합이 소득보다 120% 높은 대출을 따로 추려 내 별도로 관리하는 방식이다. DSR 기준은 시중은행과 지방은행·특수은행의 상황을 감안해 차등 적용하고 임대업 대출에 적용하는 임대업이자상환비율(RTI)도 강화된다. 금융당국은 DSR 및 RTI 관리 기준을 18일 발표할 예정이다.

최종구 금융위원장은 지난 15일 기자들과 만나 “고(高) DSR 기준을 정한 뒤 이를 넘는 대출을 일정 비율까지 허용하면 DSR이 120%가 넘는 대출이 상당수 될 수 있다”며 “이를 제어하기 위해 고 DSR 관리 기준을 두 가지 이상으로 제시하겠다”고 밝혔다.

DSR은 모든 대출의 원리금 부담이 연간 소득의 일정 수준을 넘지 못하도록 제한하는 규제다. 예를 들어 DSR이 80%라고 가정할 경우 1억원 소득자는 1년 동안 갚아야 하는 원리금의 합계가 8,000만원을 넘기면 안 된다. 다만 총부채상환비율(DTI) 규제와 달리 DSR은 규제 수위를 넘더라도 은행 본점의 별도 심사를 거치면 대출을 받을 수 있다. 은행들이 고 DSR 대출을 전체 대출 총량의 10~20% 이내로 관리한다는 전제하에서다.

금융당국은 이 같은 DSR의 기본 틀에 초고 DSR 관리 지침을 추가하기로 했다. 가령 DSR 120%를 넘는 위험 대출은 은행 전체 대출 총량의 10% 이내로 제한해 이중 자물쇠를 걸어 잠그겠다는 것이다. 금융당국의 한 관계자는 “단순히 80% 규제만 있으면 초고위험 대출이 증가할 수 있어 이를 막기 위한 조치”라고 설명했다.

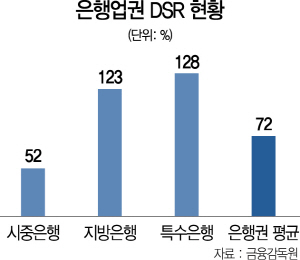

DSR 규제비율은 시중은행과 지방은행·특수은행 등에 따라 차등 적용하기로 했다. 현재 은행권 전체 DSR 평균은 72%이지만 시중은행(52%)과 지방은행(123%), 특수은행(128%) 사이의 편차가 크다. 지방에는 DTI 규제가 적용되지 않아 상대적으로 관리가 느슨하게 이뤄진 탓이다. 최 위원장은 “DSR 규제를 일률 적용하면 규제 준수 비용이 만만치 않다”고 설명했다.

임대업자 대출에 적용되는 RTI 규정도 강화된다. RTI는 부동산의 연간 임대소득을 이자비용으로 나눈 값으로 현재 주택은 1.25배, 비주택은 1.5배가 기준으로 적용되고 있다. 임대사업을 통해 벌어들이는 돈이 이자 비용보다 1.25배는 많아야 대출을 받을 수 있다는 뜻이다. 최 위원장은 “4개 은행을 점검한 결과 취급 한도를 지나치게 높게 설정하거나 기준에 미달했다고 대출을 거절한 사례는 하나도 없었다”며 “예외 취급 한도 관리, 예외 승인 기준 등이 적정한지 살펴 발표하겠다”고 말했다.

암호화폐공개(ICO) 등 암호화폐에 대해서는 다시 한 번 부정적 입장을 드러냈다. 최 위원장은 “최근 언론 등에서 암호화폐에 대해 적극적인 자세 취해야 한다는 지적이 있다는 데 대해 귀를 기울이고 있다”면서도 최근 미국 의회에 출석한 누리엘 루비니 뉴욕대 교수의 발언을 인용해 “암호화폐는 사기의 근원이고 대부분 증권법을 회피하기 위해 만들어진 것이라는 의견이 있다”고 말했다. 그는 이어 “프랑스가 추진하는 암호화폐 취급업소 및 ICO 합법화 조치도 내용을 들여다보면 강력한 규제로 봐야 한다”며 “관련 부처와 ICO 방향에 대해 논의하겠다”고 덧붙였다.

한편 최 위원장은 최근 논란이 된 미국 재무부의 대북 제재 관련 국내 7개 은행 접촉에 대해 “사전에 미국으로부터 통보를 받아 알고 있었다”고 밝혔다.