국민연금 기금운용본부가 안효준 기금운용본부장(CIO)를 새로운 선장을 맞으면서 1%대로 떨어진 수익률 파고를 어떻게 헤쳐나갈지 관심이다. 국민연금의 수익률은 채권 중심의 포트폴리오에 국내 증시 부진까지 겹치면서 세계 주요 연기금 중 가장 낮은 수준을 기록하고 있다. 당분간 수익률을 끌어올릴 만한 호재도 없다는 점에서 신임 CIO의 고민이 크다. 국·내외 여건 변화에 맞춰 자산 포트폴리오뿐만 아니라 투자 전략까지 전면적인 ‘리밸런싱’이 필요하다는 목소리가 커지고 있다.

18일 국민연금 기금운용본부에 따르면 지난 7월 말 기준 643조원 규모 국민연금의 전체 수익률은 1.4%에 불과하다. 불과 한 달 전 상반기 수익률 성적표를 0.9%로 받아 들었던 것에 비하면 0.5%포인트 정도 높아졌지만 환율 효과 등을 제외하면 사실상 제자리걸음이다. 지난해 7.3%와 비교하면 5분의 1 수준이다.

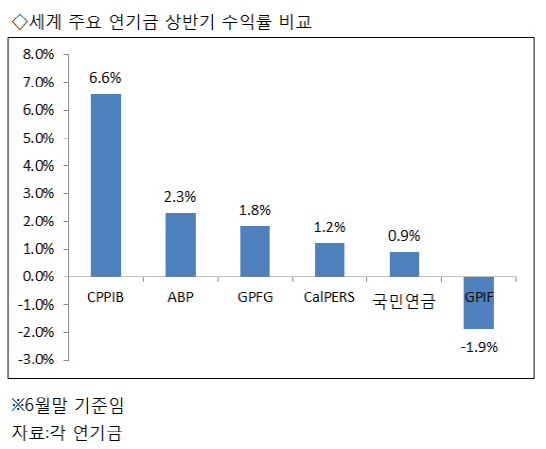

국민연금의 수익률은 세계 주요 연기금과 비교하면 사실상 꼴지다. 상반기 기준 노르웨이 국부펀드(GPFG)의 전체 수익률은 1.8%였다. GPFG는 일본 공적연금펀드(GPIF)·국민연금과 함께 세계 3대 연기금으로 꼽힌다. 기금 규모가 국민연금 다음인 네덜란드 공적연금기금(ABP)도 상반기 2.3%의 수익을 올렸다. 340조원을 굴리는 캐나다 공적연금 투자위원회(CPPIB)는 6.6%, 380조원의 미국 캘리포니아 공무원연금(CalPERS)은 1.2%의 수익률을 기록했다. 국민연금보다 수익률이 낮은 곳은 수익률이 -1.9%를 기록한 GPIF 정도에 불과했다.

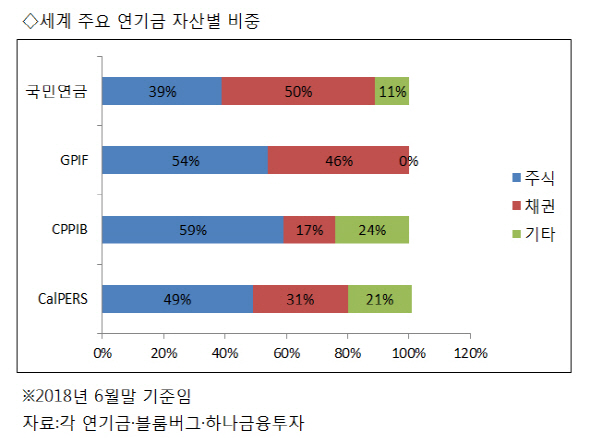

국민연금의 수익률이 다른 연기금에 비해 크게 낮은 이유는 크게 두 가지다. 우선 자산 구성이 수익률이 낮은 채권에 집중돼 있다. 6월 말 현재 국민연금의 채권 투자 비중은 50%에 달한다. 반면 위험도가 높지만 장기적으로 더 높은 수익률을 올릴 수 있는 자산인 주식은 39%, 대체투자는 11%였다. 상대적으로 높은 수익률을 올린 다른 연기금 대부분은 주식과 대체투자의 비중이 높았다. CPPIB의 경우 주식이 59%, 대체투자가 24%에 달했다. 채권은 17%에 불과했다. CalPERS도 주식이 49%, 대체투자가 21%에 달했다.

채권에 투자 비중이 높으면 특정 자산에서 손해를 보게 될 경우 수익률도 상대적으로 더 떨어질 수밖에 없다. 일본의 경우 상반기 엔화가 강세 탓에 해외 자산의 평가손실로 인해 수익률이 마이너스를 기록했다. 국민연금은 코스피 부진으로 국내 주식투자의 수익률이 -5.3%를 기록한 영향이 컸다. 7월 말 기준으로 국민연금의 수익률은 △해외주식 7.5% △대체투자 53% △해외채권 2.9% △국내채권 1.5% △국내주식 -6.1% 순이다.

국내주식 투자 운용을 코스피 대형주를 중심에 두는 패시브 전략을 구사했던 것도 ‘양날의 검’이 됐다. 지난 2016년 2월 임기를 시작한 강면욱 전 CIO는 취임 한 달 만에 운용전략을 패시브로 수정한다고 발표한 바 있다. 이후 국민연금은 국내주식 투자를 코스피200 대형주로 포트폴리오를 대폭 변경했다. 위탁운용사엔 벤치마크(BM) 지수를 얼마나 잘 복제했는지는 평가에 넣는 제도까지 도입하기도 했다. 삼성전자 등을 중심으로 증시가 활황을 보였던 지난해엔 높은 수익률을 올릴 수 있었지만, 주식 시장이 급락한 올해 들어선 수익률 하락의 단초를 제공했다. 증시가 나아질 호재가 없는 상황인 만큼 당분간 국민연금의 수익률도 높아지긴 힘든 상황이다.

안 CIO가 이끄는 기금운용본부가 수익률 파고를 헤쳐나가기 위해 근본적인 변화가 필요하다는 목소리가 나오는 것도 이 때문이다. 장기적으로 투자하는 기관투자자의 특성에 맞는 포트폴리오를 찾고 상대적으로 지수 움직임에 덜 민감한 액티브 방식으로 운영전략을 바꾸는 게 안정적이고 높은 수익률을 올릴 수 있다는 것이다. 김훈길 하나금융투자 연구위원은 “높은 주식 투자비중이 반드시 위험이 크다는 것을 의미하지 않는다. (주식 비중이 높은) CalPERS와 CPPIB의 리스크 노출량은 국민연금보다 뚜렷이 크지 않다”며 “장기 투자자가 구조적으로 위험자산의 높은 기대 수익률을 확보할 수 있는 강점을 스스로 포기할 필요는 없다”고 말했다.