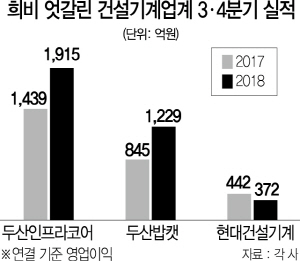

두산인프라코어는 연결재무제표 기준 3·4분기 영업이익이 1,915억원으로 전년 동기 대비 33.0% 증가했다고 30일 밝혔다. 매출액은 1조 8,458억원으로 전년 동기 대비 16.5% 늘었으며, 당기순이익은 887억원으로 14.9% 성장했다. 중국 굴삭기 시장의 판매 호조와 자회사 두산밥캣이 실적 개선에 크게 기여했다. 두산인프라코어의 3,4분기 전체 매출에서 3분의 1을 차지하는 중대형 건설기계 부문 매출액은 6,788억원으로 전년 동기 대비 11.0% 성장했다. 특히 중국 시장 매출액은 전년 동기 대비 17.8% 늘어난 2,071억원을 기록했다. 두산인프라코어가 최근 현지 시장 공략을 강화하고 있는 북미와 유럽 지역 매출액도 2,084억원을 기록해 전년 동기 대비 17.4% 늘었다. 두산인프라코어가 전체 지분의 55.3%를 소유하고 있는 두산밥캣도 실적이 크게 증가했다. 두산밥캣의 연결 기준 3·4분기 영업이익은 1,229억원으로 전년 동기 대비 45.4% 성장했다. 매출액은 1조 353억원으로 전년 동기 대비 23.9% 증가했으며, 순이익은 753억원으로 36.1% 늘었다. 전체 매출의 80% 정도를 차지하는 북미 지역 매출이 전년 동기 대비 32.4% 크게 늘어 고성장을 견인했다.

반면 현대건설기계의 3·4분기 실적은 부진을 면치 못했다. 현대건설기계는 이날 3,4분기 영업이익이 372억원으로 전년 동기 대비 15.8% 감소했다고 밝혔다. 이는 금융투자업계 전망치인 영업이익 554억원에 크게 못 미치는 수준이다. 영업이익률도 5.2%로 전년 동기 대비 2.0%포인트 하락했다. 매출액은 7,104억원으로 전년 동기 대비 15.8% 늘었으며, 순이익은 110억원으로 66.2% 줄었다. 주력 시장인 터키·러시아·중동 등 신흥 시장의 환율 하락으로 환차손이 발생한데다 최근 원자재 가격 상승을 제품 가격에 반영하지 못했기 때문으로 풀이된다.