아르헨티나 부에노스아이레스에서 열린 미중 정상회담을 계기로 무역분쟁 완화 기대감이 높아지고 있다. 오는 6일 예정된 석유수출국기구(OPEC) 정기 총회에서 석유 감산이 이뤄질 지도 주목받는다. 국제 경제의 불확실성이 아직 해소되지 않은 가운데 증권업계에서는 배당, 4·4분기 실적 개선 모멘텀이 기대되는 종목들을 추천했다.

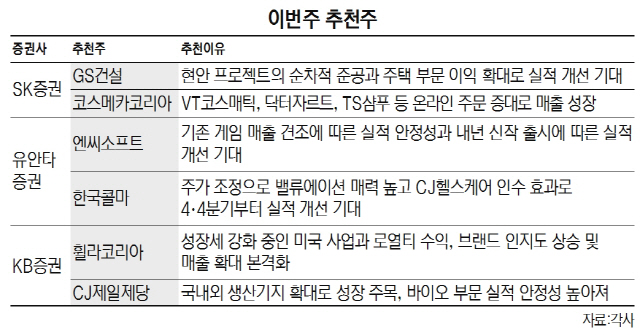

SK증권은 GS건설, 코스메카코리아(241710), 한미약품(128940)을 이번 주 추천주로 제시했다. GS건설은 주요 현안 프로젝트들의 순차적 준공, 주택 부문 이익 확대에 따라 실적 개선 속도가 빠를 것으로 기대된다. 코스메카코리아는 VT코스메틱, 닥터자르트, TS샴푸 등 온라인 주문 확대로 국내 법인이 견조한 매출 성장을 이어갈 전망이다. 미국 소규모·자체 브랜드들의 외주 생산을 늘리면서 그에 따른 생산 물량을 확대할 가능성 역시 이익 추정치를 높여주는 요인으로 평가된다. 한미약품은 자회사 북경한미약품의 높은 성장세가 2018년도 실적 성장세를 이끌 것으로 예상된다.

유안타증권은 대림산업(000210), 엔씨소프트(036570), 한국콜마(161890)를 관심 종목으로 꼽았다. 대림산업은 연말 배당과 4·4분기 실적 개선이 기대된다. 엔씨소프트는 리니지M 등 기존 게임 매출이 탄탄하고 내년 리니지2M 등 신규 대작 5종 출시에 따른 실적 개선 가능성이 주목받는다. 한국콜마는 CJ헬스케어 인수에 따른 일회성 비용으로 3·4분기 실적이 부진했으나 4·4분기부터는 CJ헬스케어 인수 효과가 더해져 실적 개선이 본격화될 전망이다.

KB증권은 삼성엔지니어링(028050), 휠라코리아(081660), CJ제일제당(097950)을 추천했다. 삼성엔지니어링은 올해에 이어 내년에도 9조원 이상 신규 수주가 예상되며 수주 잔고 증가와 이익률 회복이 기대된다. 휠라코리아는 성장세가 강화되고 있는 미국 사업, 로열티 수익이 주가 상승의 새로운 동력으로 작용할 전망이다. CJ제일제당은 3·4분기 실적에 반영된 가공식품 관련 일시적 비용 부담이 4·4분기에 해소될 것으로 예상된다. 국내외 생산기지 확대에 따른 성장이 기대되며 바이오 부문도 원가 개선과 고수익 품목의 매출 비중 확대에 따라 실적 안정성이 높아졌다고 평가 받는다.