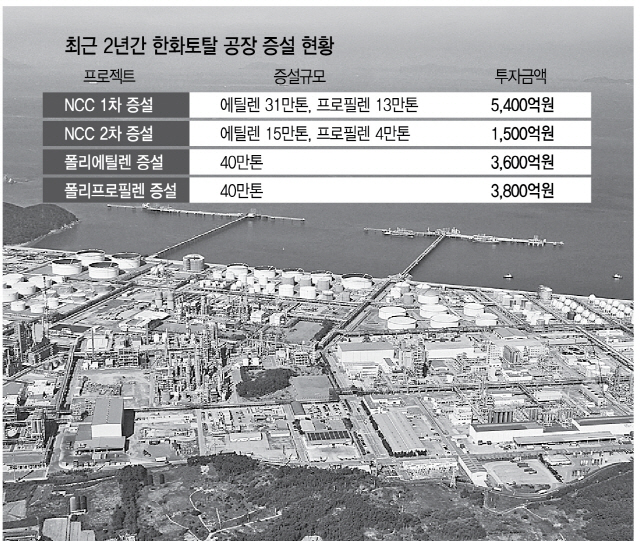

한화토탈은 4일 이사회를 개최하고 충남 대산공장 설비를 증설하기로 결정했다고 이날 밝혔다. 이에 따라 한화토탈 충남 대산공장의 연간 폴리프로필렌(PP) 생산량은 40만톤 가량 늘어나게 된다. 에틸렌과 프로필렌 생산량도 각각 15만톤과 4만톤씩 늘어난다. 총 투자금액은 5,300억원이며, 오는 2020년에 공장 증설이 마무리된다.

한화 토탈은 우선 3,800억원을 투자해 고부가 제품 생산이 가능한 폴리프로필렌 공장을 증설한다. 공장 증설이 완료되면 한화토탈의 폴리프로필렌 연간 생산능력은 국내 최고 수준인 112만톤으로 늘어난다. 폴리프로필렌은 전기전자소재, 자동차 내외장재, 필름 및 포장재, 식품용기 등에 사용되는 플라스틱 소재로 전 세계 시장은 향후 5년간 연간 5%씩 성장할 것으로 예상된다. 시장 성장률에 앞서 선제적으로 덩치를 키우는 셈이다.

한화토탈은 또 나프타분해시설(NCC)에 1,500억원을 투자해 가스 크렉커를 증설할 예정이다. 이를 통해 연간 에틸렌 15만톤과 프로필렌 4만톤을 추가로 생산할 수 있을 전망이다.

이런 한화토탈의 공격적 투자는 지난해부터 이어지고 있다. 한화토탈은 지난해 9,000억원을 투자해 연간 에틸렌 31만톤, 프로필렌 13만톤, 폴리에틸렌 40만톤 증설을 결정한 바 있다. 이번 증설 발표 계획까지 합치면 오는 2020년까지 대산공장에 총 1조4,300억원 규모의 투자가 이뤄진다. 지난 2016년 한화토탈의 영업이익이 1조4,646억원인 것을 감안하면 1년치 영업이익을 생산설비 증설에 고스란히 투자하는 셈이다.

한화토탈은 또 빅데이터와 사물인터넷(IoT) 등을 활용한 스마트 팩토리 도입 및 원료가공에서 최종제품 생산까지 수직계열화 강화를 통해 운영 효율을 극대화 한다는 방침이다. 합성수지 생산 구조는 고부가 제품 생산 위주로 재편해 스티렌모너머(SM), 파라자일렌(PX) 등 기초유분 사업에 편중된 주력사업군을 합성수지 사업까지 확장해 나가겠다는 방침이다.

이번 투자로 한화 그룹 내 한화토탈의 위상도 한층 높아질 전망이다. 지난 2015년 한화와 삼성과의 빅딜을 통해 한화그룹사에 편입된 한화토탈은 2015년 영업이익 7,950억원에서 지난해 1조5,150억원으로 껑충 뛰는 등 그룹 핵심 계열사로 자리매김하고 있다. 한화토탈 관계자는 “이번 증설로 저가 원료를 기반으로 한 북미 가스화학의 공세 등 날로 치열해져만 가는 석유화학 시장 변화에 효과적으로 대응할 수 있을 것”이라며 “성공적인 증설 공사 완료로 글로벌 종합 화학·에너지 기업으로 도약할 것”이라고 밝혔다.