은행 영업시간은 오전9시부터 오후4시까지지만 모바일뱅킹 등 비대면 채널 확대로 하루 거래의 절반이 영업시간 외에 발생하는 것으로 나타났다. 이미 시중은행 영업이 24시간 체제로 운영되고 있다는 의미이고 오프라인 창구의 설 자리는 점점 좁아지게 됐다.

5일 신한은행이 내부 디지털 거래 현황을 분석한 자료에 따르면 신규 수신 상품의 40.1%, 대출 상품은 45.1%가 영업점 영업시간이 아닌 오후4시에서 오전9시 사이에 일어났다. 모바일 애플리케이션 쏠(SOL) 가입자가 800만명에 육박하며 24시간 뱅킹 시스템이 보편화되고 주52시간근무제 시행에 따라 오후6시 이후에도 신규 거래가 늘어나기 때문으로 해석된다.

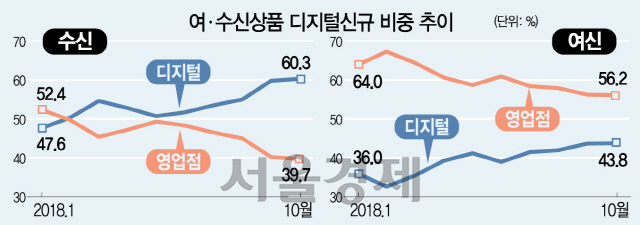

여·수신 상품 모두 디지털 채널을 통한 신규 비중은 지속적으로 확대되는 추세다. 지난 1월만 해도 영업점을 통한 신규 수신 가입이 52.4%로 더 많았지만 2월에 디지털이 50.3%로 역전한 뒤 10월 말 기준 60.3%까지 차이가 커졌다. 5명 중 3명이 디지털을 이용해 신규 가입을 한다는 것이다. 여신의 경우 2월에는 영업점 비중이 67.4%로 압도적으로 높았으나 10월 말 56.2%로 급격하게 오프라인과 온라인 비중이 같아지고 있다. 신한은행의 한 관계자는 “비대면 전세대출이나 마이카대출 등 앱으로 대출 실행까지 간편하게 끝낼 수 있어 내년이면 디지털 비중이 더 커지게 될 것”이라고 설명했다.

비대면 채널뿐 아니라 창구 디지털 전환에 따른 업무경감 효과도 눈에 확연히 보일 정도다. 예전에는 일일이 종이로 고객 서명을 받아 영업시간이 끝난 뒤 몇 시간이 걸려 정리했지만 이제는 고객이 일어서는 순간 해당 업무도 동시에 마무리된다. 그 덕에 신한은행이 내부 분석한 결과 영업점 직원 1인당 주 3.2시간, 연간으로는 161시간, 하루에 40분 업무절감 효과가 나타났다. 예·적금 신규 및 해지 업무는 연간 44.2만시간, 투자 상품 신규 및 해지 업무는 연간 8.4만시간, 가계대출 접수 및 실행·회수 업무는 연간 20만시간이나 업무경감이 됐다. 챗봇을 통한 24시간 상담도 활성화됐다. 일일이 창구를 찾아 문의하던 것이 대부분 챗봇으로 이뤄지고 있는 것이다.

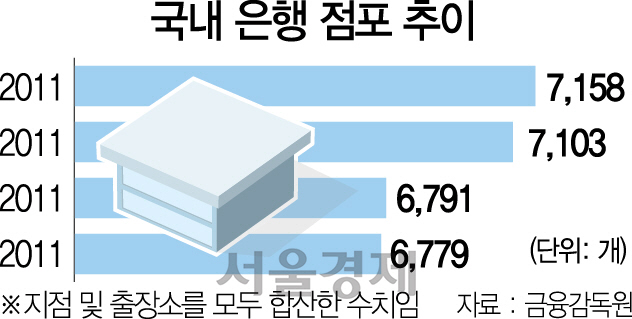

이에 따라 은행 점포가 설 자리는 점점 좁아질 것으로 전망된다. 금융감독원에 따르면 2015년 말 7,158개였던 은행 점포는 올 상반기 6,779개로 6%가량 감소했다. KB국민·신한·우리·KEB하나 등 4대 은행만 놓고 보면 올해 9월 말 기준 국내 영업점(지점 및 출장소)은 모두 3,559개로 지난해 같은 기간보다 59개가 사라졌다. 이 때문에 일부에서는 은행 등 금융회사의 복합점포나 공동점포 등 유연한 점포 운영이 필요하다는 목소리가 나온다. 은행들은 일부 영업점의 경우 하루에 방문하는 고객이 수십 명에 그쳐 임대료 비용을 감당하기 힘든 곳이 많지만 금융당국이 금융 소외계층 접근성 강화를 이유로 점포 축소에 부정적이어서 눈치만 보는 상황이다.