13일 타이어업계에 따르면 금호타이어는 더블스타의 투자가 완료된 이후 타이어 원재료를 공동구매하는 작업에 돌입했다. 이는 두 회사가 원재료를 조달하는 업체들을 공동으로 접촉하고 대량으로 구매해 가격을 낮추는 ‘규모의 경제’ 효과를 누리기 위한 전략이다. 금호타이어 관계자는 “지난 3·4분기부터 낮은 수준의 공동구매를 시작했고 현재 시너지를 더 내기 위한 방안을 논의하고 있다”고 설명했다.

금호타이어는 유동성 위기에 시달리다 지난 7월 중국 타이어업체 더블스타가 6,463억원을 투입한 것을 계기로 정상화 수순을 밟고 있다. 금호타이어는 승용차용 타이어(PCR), 더블스타는 트럭·버스용타이어(TBR)에 경쟁력이 있다. 더블스타는 투자 당시 두 회사의 강점을 이용하면 ‘글로벌 톱 10’의 타이어회사가 될 수 있다는 판단하에 인수작업을 밀어붙였고 결국 투자에 성공했다. 원료 공동구매는 투자 후 두 회사가 시너지를 낼 첫 작업이다.

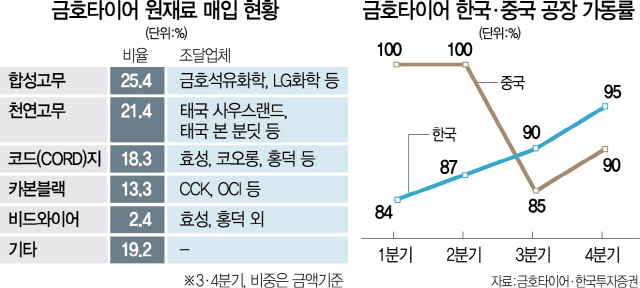

정상화 이후 금호타이어의 경영도 살아나고 있다. 금호타이어는 지난 3·4분기 매출액이 6,347억원, 380억원의 영업손실을 기록했다. 7분기 연속 적자를 기록 중인데, 평균판매단가(ASP)는 10% 이상 올라 국내 시장을 중심으로 실적이 개선되는 추세다. 올해 상반기 80%대에 머물렀던 금호타이어의 국내 공장 가동률은 4·4분기 95% 수준으로 뛰었다. 여름용 타이어를 끼고 나오는 수입차들의 판매 확산에 힘입어 금호타이어의 신형 윈터타이어가 출시(2017년 9월 이후) 후 누적 판매증가율이 이전 모델에 비해 WP72(승용차용) 91.2%, WP71(SUV 용) 45.7% 증가한 것이 영향을 미쳤다.

문제는 전체 공장의 36%를 차지하는 중국공장이다. 금호타이어는 더블스타에 매각되기 전에도 중국 공장의 수익이 떨어지며 경영위기를 겪었다. 하지만 올해 미국과의 무역분쟁과 현지 경기 침체 여파로 자동차 판매량이 줄면서 중국 공장 가동률이 상반기 100%에서 하반기 90% 수준으로 하락했다. 이 때문에 금호타이어는 내년에 더블스타가 보유한 중국의 4,500곳의 유통망을 공유하는 방안을 추진 중이다. 이는 금호타이어의 현지 유통망(약 1,400곳)의 세 배가 넘는다. 협업을 강화하면 만성 부진에 허덕이는 금호타이어가 회생의 발판을 마련할 수 있다.

다만 두 회사의 밀월이 국내 화학업체에 부메랑이 될 수 있다는 관측도 있다. 현재 금호타이어는 원재료에서 가장 비중이 큰 합성고무(25.4%)를 금호석유화학과, LG화학 등에서 들여오고 있다. 타이어 코드(18.3%)도 효성과 코오롱, 홍덕 등에서 매입해 쓰고 있다. 원재료 공동구매가 확산될 경우 가격이 싼 중국 업체에서 원재료를 조달할 가능성을 배제할 수 없다. 금호타이어에 정통한 관계자는 “이익을 내려면 좋은 원재료를 더 싸게 들여오면 좋은 일”이라며 “물류비와 원가 등을 고려해 공급선을 다변화할 가능성은 충분하다”고 말했다.