현대로템이 터키에 공급한 마르마라이 전동차. 현대로템은 국내의 높은 인건비와 최저입찰제 등으로 철도분야에서 해외진출에 적극 나서고 있다./사진제공=현대로템

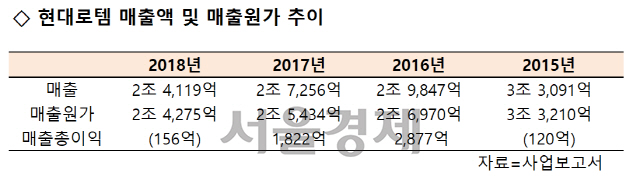

현대로템이 터키에 공급한 마르마라이 전동차. 현대로템은 국내의 높은 인건비와 최저입찰제 등으로 철도분야에서 해외진출에 적극 나서고 있다./사진제공=현대로템현대로템(064350)의 지난해 매출액은 2조4,119억원으로 매년 줄고 있다. 2015년 3조,3091억원이던 것이 지난해는 2조 5,000억원 선 마저 무너졌다. 매출급감도 문제지만 매출이 일어날수록 회사가 적자에 빠지고 있다. 사업구조 자체에 이상 신호가 감지되고 있다고 해석하는 이유다.

19일 투자은행(IB) 업계에 따르면 현대로템의 2018년 사업보고서를 보면 매출보다 매출원가가 높았다. 매출원가가 2조4,275억원으로 매출 총이익부터 156억원의 적자를 기록했다. 통상 기업들이 영업적자를 기록하더라도 매출총이익을 기록한 뒤 판매관리비로 적자를 보이는 것과 달리 생산단계부터 적자에 빠진 것이다.

현대로템은 지난 4·4분기 카타르 하수처리장 사업의 설계변경에 따라 발생한 1,400억원 가량의 비용을 매출원가로 처리하면서 지난해 매출총적자를 기록한 것으로 해석된다.

물론 매출총적자를 기록한 것이 이번이 처음은 아니다. 지난 2015년에도 매출액보다 매출원가가 120억 가량 높았다. 매출총이익을 기록한 2016년과 2017년에도 매출대비 매출원가 비율이 각 90.3%, 93.3%로 90%를 넘어섰다. 판관비를 최소화해야 영업이익을 짜낼 수 있는 구조다.

왜 이런 구조를 보일까.

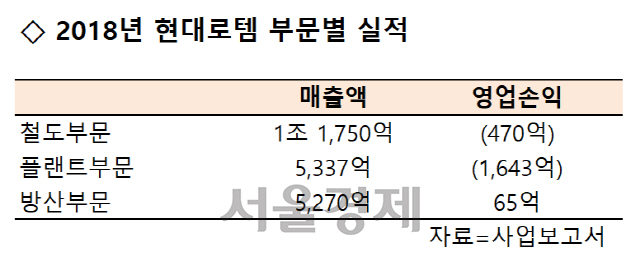

현대로템은 동종업계대비 인건비·부품비 등 제조원가가 높고 철도사업부문의 최저입찰제로 인해 매출액이 감소하는 이중고에 시달리고 있다. 현대로템의 사업부문은 크게 철도와 플랜트, 방산 등 3가지로 나뉜다. 지난해 기준 철도부문의 매출액이 전체의 48.7%를 차지하고 있으며 플랜트가 22.1%, 방산이 21.8%를 책임지고 있다. 영업이익을 기록한 방산을 빼고서는 철도·플랜트 부문에서는 매출액 대비 매출원가 비율이 높다.

◇ 경쟁사 대비 높은 매출원가…최저입찰제로 곤혹

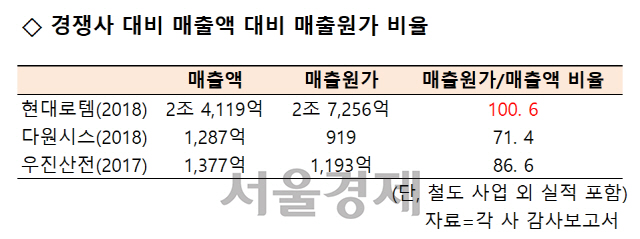

철도부문의 매출액 대비 매출원가가 높은 이유는 경쟁사 대비 높은 인건비와 부품 조달 비용 때문으로 분석된다. 현대로템의 2017년 기준 철도부문의 직원 1인당 연봉은 약 8,400만원이다. 국내서 지하철 2호선 수주 경쟁을 벌이고 있는 다원시스(068240)의 4,782만원에 비해 80% 가량 높다. 현대자동차 계열사로 중소부품사들과 상생을 고려해야 하는 특수성도 있다. 현대로템은 철도차량 제작 시 중국산에 비해 단가가 높은 국내산 철도 부품을 사용하고 있다.

반면 경전철을 생산하는 우진산전의 2017년 매출액 대비 매출원가는 86.6%, 지하철 생산업체인 다원시스는 71.3% 수준을 보이고 있다. 두 회사 모두 철도사업 외 전기버스·전원장치 등 다양한 사업을 영위하고 있는 점을 고려해도 현대로템에 비해 철도 생산원가가 낮을 것으로 보인다.

여기에 지하철 및 기관차 입찰 시 적용되는 최저입찰제도로 원가보다 낮은 가격에 수주를 진행하는 경우가 있는 것으로 알려졌다. 최저입찰제도는 기술력·품질보다는 가장 낮은 가격을 제출하는 사업자에 사업물량을 맡기는 제도다. 현대로템은 높은 인건비, 우수한 부품을 사용으로 경쟁사에 비해 제조원가가 높지만 수주 물량 확보를 위해 낮은 가격을 써내야 하는 상황이다. 한 업계 관계자는 “현대로템은 높은 인건비 지급 등으로 품질 좋은 차량을 생산하고 있지만 최저입찰제 등으로 인해 (국내)철도부문에서 영업이익을 내기 힘든 게 사실”이라고 말했다.

현대로템이 생산한 자동차 외판용 프레스 소재 공급장치. 현대로템은 플랜트 부문에서 턴키 방식의 해외 수주보다는 자동차 설비 등 경험이 많고 원가산정이 가능한 사업분야에 집중하겠다는 계획을 세웠다./사진제공=현대로템

현대로템이 생산한 자동차 외판용 프레스 소재 공급장치. 현대로템은 플랜트 부문에서 턴키 방식의 해외 수주보다는 자동차 설비 등 경험이 많고 원가산정이 가능한 사업분야에 집중하겠다는 계획을 세웠다./사진제공=현대로템◇ 턴키(EPC) 방식 플랜트 해외수주…원가산정 어려움 겹쳐

플랜트 부문은 해외 수주에서의 경험 부족 등으로 공사원가를 제대로 산정하지 못해 매출원가가 매출보다 높은 것으로 분석된다. 지난해 카타르 수처리 시설 원가 변동 등 지난해 인식한 플랜트부문의 원가추가 추정비용이 2,790억원 이상인 것으로 알려졌다. 턴키 방식의 수주는 발주처가 공사비 전체를 지불하고 사업자가 예산 내에서 공사를 진행하는 방식으로 진행된다. 공사 중 돌발변수로 인한 추가 비용이 발생해도 이를 추가 청구하기 어려워 애초 원가산정이 매우 중요하다. 현대로템은 자동차 설비, 제철 설비 등 국내 계열사 공사경험은 많지만 해외 대규모 플랜트 수주 사업의 경험은 적은 편이다. 원가산정에서 어려움을 겪고 있다고 보는 이유다.

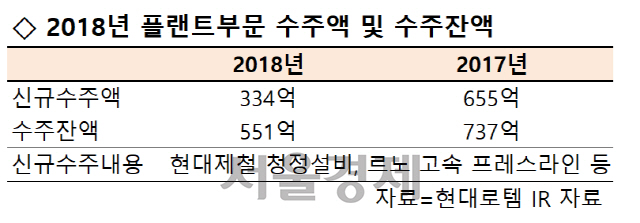

현대로템도 이 같은 한계를 잘 알고 있다. 때문에 플랜트 부문은 단순히 수주 건수를 늘리기보다 사업성 있는 프로젝트에 집중한다는 계획을 냈다. 지난해 플랜트 신규수주액은 2017년 655억원에서 334억원으로, 수주잔고는 737억원에서 551억원으로 줄었다. 지난해 수주한 프로젝트는 현대제철 청정설비, 르노 고속 프레스라인 등으로 비교적 정확한 원가 산정이 가능한 분야에 집중됐다.

다만 정확한 원가산정, 그리고 매출원가를 낮출 근본적인 해법을 찾지 않으면 매출액이 매출원가보다 적은, 기묘한 사업구조는 지속될 가능성이 크다는 게 회계업계의 지적이다.