아시아나항공(020560) 인수전에서 출사표를 던진 AK그룹이 컨소시엄 구성에 애를 먹고 있다. AK가 부채만 10조원에 육박하는 아시아나항공을 인수할 경우 자칫 ‘승자의 저주’에 빠질 수 있다는 우려 탓에 선뜻 나서는 재무적 투자자(FI)를 찾지 못하고 있어서다. 쌓아놓은 현금이 많지 않은 상황에 FI의 도움마저 얻지 못할 경우 아시아나항공 인수전에서 조기 탈락할 수 있다는 전망도 나온다.

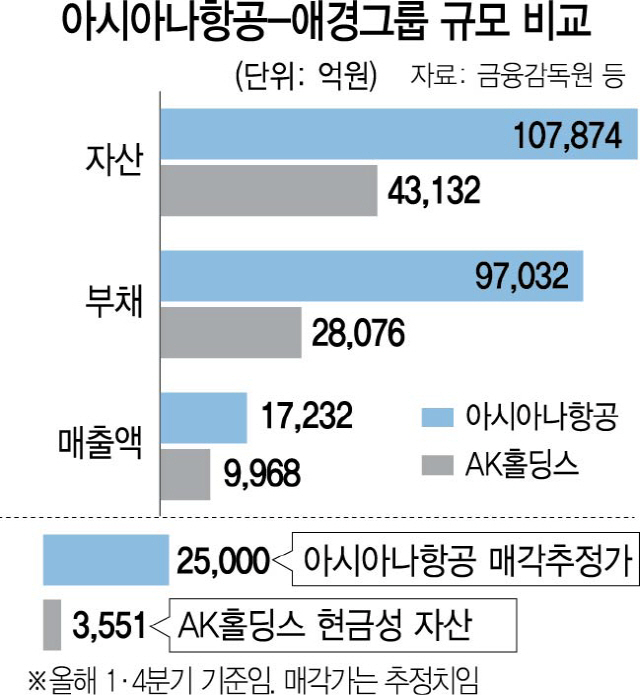

3일 투자은행(IB)업계에 따르면 지난 1·4분기 AK그룹의 지주회사인 AK홀딩스(006840)의 현금 및 현금성 자산 규모는 3,551억원에 불과하다. 이는 아시아나항공의 예상매각가격의 17% 가량에 불과하다.

일단 아시아나항공의 예상 매각가격은 2조원 안팎으로 추정된다. SK증권에 따르면 올해 예상되는 아시아나항공의 연결 재무제표 기준 감가상각전 영업이익(EBITDA) 1조5,359억원이다. 여기에 적정 EBITDA 배수(5배)를 적용한 뒤 순차입금과 지분율(31.0%) 등을 고려한 구주 매각가격은 6,000억원 가량. 신주발행을 통해 895%까지 치솟은 부채비율도 낮춰야 한다. 적정 수준인 400%까지 낮춘다고 할 경우 1조3,000억원 규모의 자본을 확충해야 한다. 쉽게 말해 AK그룹이 아시아나항공을 인수하기 위해서는 쌓아놓은 현금을 다 쓰더라도 1조6,000억원 가량의 외부 자금이 필요한 셈이다. 여기에 경영권 프리미엄과 항공기 유지·보수에 필요한 추가 투자까지 감안하면 총 인수가액이 3조원을 훌쩍 넘길 수 있다는 분석도 나온다.

구주와 신주로 나뉜 매각 방식도 장애물이다. 통상 구주를 사고파는 인수·합병(M&A) 거래의 경우 매각 대금의 50~60% 가량을 인수금융으로 조달할 수 있다. 예를 들어 몸값이 2조원인 기업을 산다고 할 경우 1조~1조2,000원 가량은 인수하는 주식을 담보로 대출을 받을 수 있는 것이다. 하지만 구주에 비해 유상증자로 찍어내야 하는 신주의 규모가 2배 가량 큰 아시아나항공 거래의 경우 인수금융으로 조달할 수 있는 금액은 3,000~4,000억원에 불과하다. AK그룹이 아시아나항공을 품을 경우 1조원이 넘는 금액을 대출이 아닌 외부투자자 모집을 통해 마련해야 하는 셈이다.

AK가 국내 대기업 중 가장 먼저 인수를 선언했음에도 여전히 FI를 찾기 못하고 있는 것도 이 때문이다. SK 등 대기업이 아시아나를 인수할 경우 높은 신용등급을 무기로 자회사가 되는 아시아나항공의 이자비용도 내려줄 수 있지만 AK는 이같은 금융비용 절감 효과가 크지 않을 것이라는 분석도 있다. IB 업계의 한 관계자는 “AK가 백방으로 FI를 구하려고 하는 데 아직도 못 구해서 애를 먹고 있는 것으로 알고 있다”고 말했다.