신라젠의 면역항암제 ‘펙사벡’의 간암 임상 3상 실패 여파로 바이오 업체들의 주가가 곤두박질 치는 등 후유증이 짙어지는 가운데 다수 바이오 벤처들이 임상 3상에 ‘올인’하는 배경에 관심이 쏠리고 있다. 연구개발에만 수천억원씩 투자하는 대형제약사들도 3상에 들어가기 전 대부분 기술수출을 택하고 있기 때문이다.

업계에서는 자체 3상 이후 상용화에 이를 경우 단숨에 글로벌 제약사로 도약할 수 있는 기대감과 함께 주가 관리 측면에서 3상 강행이 유리한 측면이 있기 때문으로 보고 있다.

5일 업계에 따르면 최근 잇따라 제기되는 K바이오 위기론의 배경에는 우리나라 바이오산업의 독특한 연구개발(R&D) 관행과 투자 분위기가 한 몫을 했다는 지적이 나온다.

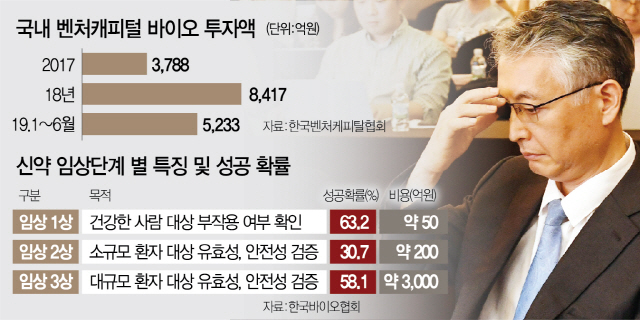

예를 들어 신약 임상 3상에는 임상 2상의 10배에 달하는 최소 1,000억원 이상의 비용이 필요하다. 연간 2,000억원 안팎씩 R&D에 투자하는 대형제약사들도 임상 2상 이후 대부분 기술 수출을 택하는 것도 비용 부담이 크기 때문이다. 연간 수조원에 달하는 R&D 비용을 사용하는 글로벌 제약사의 체급과 차원이 다르다.

물론 자체 임상 3상을 종료하고 미국 식품의약국(FDA) 허가를 얻어 블록버스터 신약을 출시하면 개발사가 얻을 수 있는 수익은 천문학적으로 커진다. 많은 바이오벤처가 임상 3상 시험에 직접 뛰어든 이유다. 1987년 바이오벤처로 출발한 길리어드는 창업 이후 15년간 적자를 벗어나지 못했지만, ‘타미플루’라는 블록버스터를 만들어내며 매출 24조원의 글로벌 탑10 제약사로 거듭났다. 2002년 2,200억원 수준이던 시가총액은 올해 100조원으로 올랐다.

이와 함께 임상 3상이 주가 관리에 대단히 효과적인 재료라는 점도 작용한다는 게 바이오업계 관계자들의 설명이다. 결과가 당장 드러나는 게 아닌 만큼 ‘기대심리’ 만으로도 주가는 급등한다. 이런 가운데 일부 자금을 회수하면 상당한 수익을 실현할 수 있다. 이번에 파장을 일으킨 신라젠 역시 문은상 신라젠 대표와 그 인척들이 2017년 말부터 지난해 초까지 2,000억원이 넘는 금액을 현금화했고 한 임원은 무용성평가 결과 발표를 한달여 앞두고 90억원에 달하는 주식을 매각한 바 있다.

익명을 요구한 한 관계자는 “벤처기업의 임상시험 실패는 충분히 있을 수 있는 일이지만, 고위 임원들의 주식 처분은 이와 별개로 매우 부적절한 행위”라고 강조했다.

한편 임상 3상에 천문학적인 비용이 드는 만큼 품목허가를 받지 못하거나 상용화에 실패할 경우 회사의 존립마저 위태로워 질 수 있다. 한 대기업 계열 제약사가 임상 3상 이후 신약 출시까지 성공했지만 별다른 판매 성과를 얻지 못한 이후 회사 자체가 그룹내 계열사에 흡수합병 된 사연은 업계에 이미 널리 알려져 있다.

특히 국내 바이오벤처는 최근 3년 간 벤처 붐을 타고 쏟아지는 투자로 임상 3상 진행이 가능했다. 이 때문에 임상 3상에 ‘올인’하기보다는 기술수출, 파이프라인 다각화 등 만약을 대비한 조치가 필요하다는 지적이 잇따른다. 한 바이오벤처 대표는 “바이오벤처의 본분이 R&D라지만 회사가 존속할 수 있는 범위 내에서 진행해야 한다”며 “회사는 지나치게 기대를 조장하는 행태를 버려야 하고, 투자자들도 과도한 기대 대신 정확한 분석 후 투자에 나서야 한다”고 밝혔다.