한진그룹과 경영권 분쟁에서 궁지에 몰린 행동주의 사모펀드 KCGI(강성부펀드)가 이번에는 아시아나항공(020560) 인수전 참여를 공식 선언했다. 한진과 대결이 미 델타항공 등장 이후 ‘판정패’로 기울자 아시아나 인수로 반전을 노리는 모습이다. 하지만 아시아나 인수전에서 강성부펀드는 초대장도 받지 못한 ‘불청객’ 입장인데다 실제 인수 가능성도 거의 없어 판세를 뒤집기에는 역부족이라는 지적이 나온다.

◇궁지 몰린 KCGI… 여론전이 최후의 카드?= 한진그룹과 경영권 분쟁을 시작한 지난해 11월 이후 언론 노출을 자제해 온 강성부 KCGI 대표가 돌연 대외활동 확대에 나섰다. 강 대표는 19일 서울경제신문에 “조만간 유튜브 채널을 개설하고 대외 활동을 재개하려고 한다”고 밝혔다. 강 대표는 한진칼(180640) 지분 9%를 취득한 것을 밝힌 지난해 11월 15일 서울경제신문과 전화 인터뷰를 한 이후 본인의 목소리를 내지 않았다. 하지만 9개월 만에 나타나 “아시아나항공을 인수하겠다”며 “한진칼 지분을 팔 생각도 없다”고 밝혔다.

업계에서는 강성부 대표가 더 이상 내놓을 카드가 없어 부정적 여론을 환기 시키기 위해 최후의 수단으로 직접 나선 것이라고 보고 있다. 실제로 KCGI의 현재 상황은 막다른 골목에 몰린 것으로 평가 받는다. 6월 21일 델타항공의 한진칼 지분 4.3% 취득 사실이 알려진 후 한진칼 주가가 30% 가까이 급락하며 모든 스텝이 꼬여버렸다. 앞서 조성했던 5개 펀드는 대부분 손실 구간에 진입했고 펀드 별로 이익 및 손실 상황이 달라 향후 법정 분쟁까지 예고되고 있는 상황이다. 핵심 투자 프로젝트가 실패로 돌아가면 앞으로 시장에서 펀드레이징이 사실상 불가능해진다.

여기에 최근 홍콩 등을 중심으로 진행한 해외 자금 확보 역시 사실상 실패한 것으로 전해졌다. 한진그룹과 거래 관계를 가진 주요 대형 증권사들이 주식담보대출 연장 불가 방침을 밝히면서 제2 금융권인 저축은행 등에서 자금을 조달하고 있다. 사실상 추가 실탄이 없는 상황이다.

아시아나항공 인수 선언이라는 현실성 없는 화두 역시 새로운 프레임을 통해 신규 투자자를 모집하기 위한 전략으로 평가된다. KCGI가 아시아나를 손에 거머쥘 가능성은 매우 낮다. KDB산업은행은 아시아나 인수전에 사모펀드(PEF)의 단독 입찰을 금지하고 있다. SI 역할을 해줄 대기업이 필요하고 KCGI가 협상을 진행하고 있다는 이야기도 돈다. 하지만 단순 FI가 아닌 목적과 의도가 뻔히 보이는 주주행동주의 펀드와 대기업이 손잡을리는 만무하다. 거의 종결 수준인 한진칼 이슈 외에 새로운 프레임을 던져 투자자들의 구미를 당기도록 해보겠다는 의지 외에는 설명이 안된다. IB업계의 한 관계자는 “일단 한진과 분쟁에서 승리를 거둬야 아시아나항공 인수를 위한 실탄도 마련할 수 있다”며 “이 상황에서 ‘또 다른 항공사도 인수해보자’며 돈을 댈 기관투자자는 없다고 봐야 한다”고 설명했다.

대한항공(003490)과 아시아나항공 등 국내 FSC 항공사들의 동반 실적 악화 상황도 강 대표가 오랜 침묵을 깨고 나선 이유로 분석된다. 강 대표는 제2의 한진해운 사태 등을 언급하며 “ 올 2·4분기만 해도 유나이티드에어라인, 델타항공 등은 순이익이 각각 60%, 45% 급증했지만 대한항공은 연결기준으로 3,963억원 적자를 냈다”며 비판했다. 특히 “대한항공은 지난해 말 부채비율이 884%로 코스피200 상장사 중 금융사를 제외하곤 1위”라며 곧 법정관리라도 갈 부실 기업인냥 묘사했다. 그는 일본항공(JAL)이나 미국 델타항공을 예로 들며 “글로벌 항공사는 부채비율이 200% 미만”이라고 설명했다.

하지만 강 대표가 예로 든 두 항공사는 이미 파산 과정을 통해 부채를 탕감 받은 클린 컴퍼니다. 델타항공은 2005년, JAL은 2010년에 각각 정부로부터 부채 지원을 받고 새로운 회사로 출범했다. 대한항공 측은 부채비율과 관련해 “차입금의 70% 이상이 항공기 및 시설 자재 투자와 관련된 10년 이상의 장기 저금리 금융기관 차입금으로 안정적인 차입구조를 유지하고 있다”며 “리스회계기준 변경(운용리스의 부채 반영) 및 환율 상승으로 부채 비율이 증가했지만 우려할 수준은 아니다”고 밝혔다. 대한항공은 외국 항공사와 달리 환율에 영향을 많이 받고 최저임금에 따른 인건비 급등, 재산세 납세분 확대 등 예상 외의 일들도 2·4분기 실적 악화의 이유다. 환차손 등의 영향을 전혀 받지 않는 델타와 대한항공을 직접 비교하는 것 자체가 항공업계에 대한 이해 수준을 보여주는 증거라는 지적도 나온다.

한 업계 관계자는 “영업을 통해 연 2조원의 현금을 창출하는 회사를 법정관리가 필요한 기업과 비교하는 것은 지나친 호도”라고 비판했다. 실제로 2·4분기 실적 발표 이후 한화투자증권, 하이투자증권, 한국투자증권, 대신증권 등은 “대한항공의 실적이 하반기로 갈수록 개선될 것”이라고 긍정적 전망을 내놓기도 했다.

◇강성부 대표 등장에…한진칼 주가는 약세=강성부 KCGI 대표가 주주들이 기대했던 대안을 내놨다면 가치 개선 기대감에 주가도 반등해야 한다. 하지만 한진칼 주가는 약세다. 19일 전날대비 3.58%(1,050원) 하락한 2만8,300원에 마감했다. 장중 한때 전날대비 4.7% 하락하기도 했다. 대한항공 주가는 혼조세를 보이다 전 거래일과 같은 2만2,850원에 마감했다.

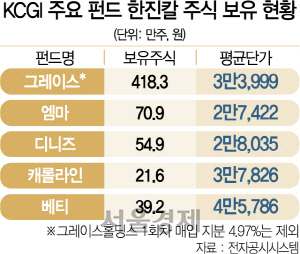

한진칼 주가는 최근 KCGI의 움직임에 연동돼 움직이고 있다. 델타항공 등장으로 종가 기준 2만5,900원까지 하락했지만 그래도 KCGI가 새로운 투자자 를 확보해 지분 경쟁에 다시 나설 것이란 기대감에 소폭 주가가 상승한 바 있다. 주가가 다시 약세를 보이면서 KCGI가 가진 5개 펀드(그레이스, 엠마, 디니즈, 캐롤라인, 베티) 중 그레이스를 제외한 나머지 펀드는 모두 손실 구간에 진입한 것으로 분석된다.

한 업계 관계자는 “강성부 대표가 직접 나와 추가 펀딩이 아닌 구체성이 떨어지는 아시아나 인수라는 계획을 내놓은 것이 패착”이라며 “펀드 주주간 구성이 다른 상황에서 그나마 이익 구간인 주주들이 동요할 가능성이 있다”고 말했다.