자본 확충을 위해 금융사들의 코코본드(신종자본증권) 발행이 잇따르는 가운데 개인투자자들 사이에서 코코본드 투자가 꾸준히 인기를 끌고 있다. 한때 5%가 넘었던 코코본드의 금리가 최근 3% 초반까지 내려갔지만 워낙 시중금리가 떨어지자 상대적으로 투자 메리트가 부각되고 있다.

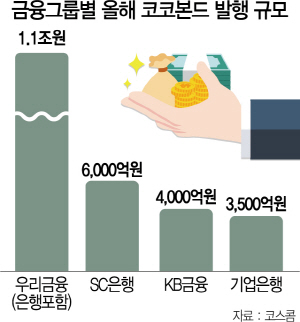

21일 코스콤에 따르면 연초 이후 이날까지 발행된 금융회사들의 신종자본증권이 5조900억원으로 집계됐다. 신종자본증권은 평상시에는 채권의 성격을 띠지만 금융회사들의 자본부족사태가 발생할 경우 상각되거나 자본으로 전환된다. 이에 코코본드는 회계상 부채가 아닌 자본으로 인정받기 때문에 보험사나 캐피탈회사보다는 주로 은행들이 자본확충을 위해 발행한다.

은행들이 발행하는 코코본드는 일반 선순위·후순위 채권보다 리스크가 커 금리가 높게 책정돼 개인투자자들 사이에서 인기가 높다. 이근형 NH투자증권 채권상품부 부부장은 “신용등급 A이상 일반 기업들의 채권금리가 2% 초반대로 하락한데다 은행에 대한 신뢰도가 높아 개인투자자들의 관심이 코코본드로 좁혀지고 있다”고 말했다. 최근 발행된 JB금융지주와 대구은행 코코본드의 경우 개인투자자들이 매입 시 현재 3% 초중반(연환산 세전수익률)대에 금리가 형성돼 있다.

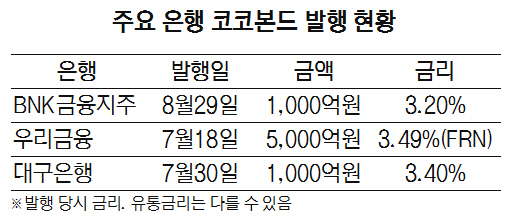

워낙 인기가 높다 보니 코코본드 역시 금리가 지속적으로 떨어지는 추세다. BNK금융지주는 오는 29일 발행하는 1,000억원 규모의 상각형 신종자본증권 금리가 3.2%로 결정됐다고 이날 밝혔다. 앞서 진행된 수요 예측에서 투자자가 몰려 2.98대1의 경쟁률을 기록했다. 개인투자자에 판매시 금리는 증권사 마진을 제하면 2.9% 안팎으로 떨어진다. 지난 5월 초 KB금융이 발행한 코코본드(10년 콜옵션부)의 금리는 3.44%였다. 조수정 한국투자증권 PB는 “코코본드는 3개월에 한 번씩 이자를 지급해 은퇴 후 투자자들이 선호한다”며 “게다가 금리가 꾸준히 하락추세여서 기존 투자자들은 자본 이득까지 거둔 상태”라고 말했다.

다만 은행 코코본드도 투자 리스크가 있다. 금융위기가 발생할 경우 상각될 수 있는 위험이 있는데다 경영상황이 악화되면 은행들이 이자를 지급하지 않을 가능성이 있다. 이 부부장은 “일반 채권은 이자를 안 주면 부도처리되지만 코코본드는 회사의 재량에 의해 이자를 안 줄 수 있다는 조항이 있다”고 설명했다.