/서울경제DB

/서울경제DB개인 간 거래(P2P) 대출 관련 법안이 세계 최초로 법제화한 가운데 금융감독원이 투자자 경보를 발령했다.

6일 금감원은 “P2P 대출이 부동산대출을 중심으로 급성장하고 있어 연체율 상승 등 일부 부작용이 우려되므로 신중한 투자를 당부한다”며 소비자경보 ‘주의’ 단계를 발령했다. P2P 대출은 P2P 업체가 투자자와 대출을 받고자 하는 사람을 연결해주는 것이다. 지난달 31일 이의 법적 근거가 되는 ‘온라인 투자연계금융업 및 이용자 보호에 관한 법률안’이 국회 본회의를 통과했다.

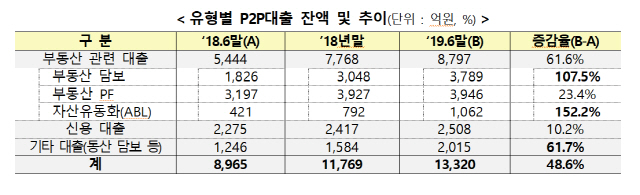

금감원은 “P2P 대출 중 부동산대출 취급이 급증하는 등 부동산대출 규제 우회수단으로 활용되고 있다는 비판도 나오고 있다”며 “현재 P2P대출은 부동산대출 규제가 적용되지 않아 서울ㆍ경기 등 규제지역에서 주택을 담보로 후순위 대출을 받는 사례도 증가하고 있다”고 설명했다. 그러면서 “6월 말 프로젝트 파이낸싱(PF)대출 등 부동산대출 비중이 60∼70%인 반면, 신용대출 비중은 20% 미만”이라며 “부동산 경기 하락이 본격화될 경우 그간 고수익을 안겨줬던 투자에서 다수의 회수 지연 및 손실 사례가 발생할 수 있다”고 지적했다.

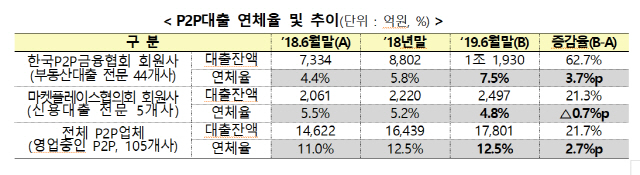

P2P 대출 연체율도 고공행진을 하고 있다. 6월 말 현재 12.5%(P2P 통계서비스 업체 미드레이트 공시 기준)로 시중은행이 1%가 채 안되는 점을 고려하면 크게 높다. 또 금감원의 임의자료 제출 요청에 응답한 37개 P2P 업체 기준으로 보면 부동산 관련 대출 연체율도 5.5%로 최근 1년간 3.2%포인트 올랐다.

금감원은 “P2P대출은 원금보장 상품이 아니며 투자 결과는 모두 투자자에게 귀속된다”며 “차입자 채무불이행 시 그 손실이 투자자에게 귀속되는 고위험 상품이고 당초 약정된 투자기간 내에 투자금 회수를 보장하지 않는다”고 강조했다. 또 “P2P업체 선정 시 등록업체인지 먼저 확인한 후 P2P협회 등의 연체율 등 재무공시 자료와 인터넷 카페 등의 업체 평판 정보 확인을 해야 한다”고 당부했다. 아울러 “부동산 대출 투자 시 공시사항을 꼼꼼히 확인할 필요가 있다”며 “상품설명서에 기재된 담보 물건, 채권순위, 담보권 행사방식 등 투자조건을 상세히 검토하고 필요 시 현장을 방문해달라”고 덧붙였다.