금융위원회가 해외금리 연계 파생결합펀드(DLF)의 재발 방지대책 최종안을 위해 은행권과 시민단체 등의 의견을 수렴하며 막바지 조율에 들어갔다. 그동안 과도한 규제라고 반발해온 은행권은 금융당국에 핀셋 대책을 요구하는 등 파이 확보에 안간힘을 쓰고 있다. 여야를 초월해 정치권까지 나서 DLF 대책의 무리수를 지적하는 등 여론이 악화하자 은성수 금융위원장도 일부 수정을 시사했지만 금융위와 은행권의 간극은 좀처럼 좁혀지지 않고 있다. 양측의 입장 차를 통해 DLF 대책의 3대 핵심쟁점을 짚어본다.

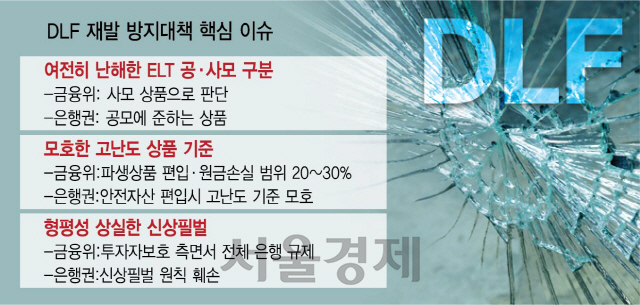

①난해한 ELT 공·사모 구분=이번 DLF 대책의 최대 쟁점은 주가연계신탁(ELT)의 공·사모 기준에 대한 명확한 근거가 없다는 점이다. 신탁 형태로 판매한 ELT를 사모로 보는 금융위의 원안이 확정될 경우 42조원이 넘는 신탁시장이 고사할 가능성이 높다는 게 은행권의 우려다. 은행은 주가연계증권(ELS) 등을 편입한 ELT가 공모에 준하는 규제를 받아온 만큼 전체를 사모 상품으로 판단할 근거가 분명치 않다고 주장한다. 반면 금융위는 ELT에 편입된 ELS가 원금 손실 가능성이 20~30% 이상인 고난도 상품에 해당하고 신탁 형태로 판매해 불특정 다수가 아닌 특정 개인을 대상으로 판매된다는 점에서 사모 상품이라고 판단한다. 문제는 공·사모 분리가 현재로서는 불가능하다는 점이다. 은 위원장도 “신탁은 사실상 사모라고 하는데 신탁을 (공모와 사모로) 분리만 할 수 있다면 공모신탁을 장려하고 싶다”며 공·사모 분리의 어려움을 토로한 바 있다.

②모호한 고난도 상품 기준=고난도 상품의 기준도 쟁점이다. 금융위는 이번 대책에 파생상품을 편입하고 원금손실 가능성이 20~30% 이상의 상품을 고난도 상품으로 규정해 은행에서 판매할 수 없도록 했다. 은행권은 변동성이 큰 시장 상황에서 사전에 손실률을 예측해 상품설계를 하기에는 어려움이 크다는 점을 들어 기준이 모호할 수밖에 없다고 지적한다. 금융위 내부에서는 ‘위험평가금액’을 도입해 손실률을 따져볼 수 있는 지표를 만들 것으로 알려졌지만 이 역시 안전자산이 아닌 이상 예측성은 현저하게 낮아질 것으로 보인다. 금융위 관계자는 “위험 손실구간 20%를 제시한 것처럼 위험평가금액의 구체적인 기준도 제시할 것”이라며 “최종안에는 정확한 기준과 수치를 제시할 것”이라고 말했다. 일각에서는 기준 금액이 1,000만원 이상은 될 것으로 내다본다.

③형평성 상실한 신상필벌=신상필벌에 형평성이 떨어진다는 점도 논쟁거리다. 시중은행의 한 부행장은 “문제가 된 은행은 일벌백계를 하고 잘하는 은행은 칭찬을 해줘야 하는데 전체가 모두 잘못했다는 식의 규제는 지나치다”고 토로했다. 금융위는 문제 발생 소지를 원천차단시켜 투자자를 보호한다는 원칙에는 변화가 없다는 입장이다. 이에 대해 시중은행의 한 관계자는 “DLF 손실이 커진 은행에 대한 제재도 있겠지만 은행권 전체가 타격을 받는 것은 오히려 해당 은행에 대한 면죄부가 된다”고 말했다.

/송종호·이지윤 기자 joist1894@sedaily.com