아시아 기업 대상 행동주의 펀드 경영개입 현황 /한경연·최준선 성균관대 명예교수

아시아 기업 대상 행동주의 펀드 경영개입 현황 /한경연·최준선 성균관대 명예교수헤지펀드의 기업 공격으로 인한 부작용을 줄이기 위해 주식대량보유 신고 기준을 5%에서 3%로 강화해야 한다는 분석이 나왔다.

한국경제연구원은 최준선 성균관대 법학전문대학원 명예교수에게 의뢰한 ‘주주행동주의에 대한 대응과 기관투자자 의결권 행사의 문제점’ 연구보고서를 11일 발표했다. 한경연은 연구 결과 “헤지펀드 행동주의를 통해 주주와 경영진의 대리인비용을 감소시키고 주주 가치를 높이려는 기대와 달리 단기실적주의로 회사의 지속가능성과 일반 주주 이익을 훼손시킨 사례가 더 많다”고 지적했다. 실제 듀폰은 헤지펀드 공격을 받은 뒤 단기 주가 상승으로 주주 이익을 극대화하기 위해 연구개발(R&D) 투자를 줄이고 기술연구소를 폐쇄해 비용을 절감했다.

한경연은 헤지펀드 활동의 자유와 부작용 간의 균형을 찾기 위해 주식대량보유 신고 기준을 5%에서 3%로 변경하고 1일 내 신고하는 것으로 공시의무를 강화해야 한다고 주장했다. 의결권 연대행사 금지도 필요하다고 봤다. 신고기준 이하 지분을 갖고 공시 의무를 피하다가 갑자기 동시에 공격하는 헤지펀드들의 ‘이리떼 전술’ 때문이다. 2016년 상반기에만 미국 상장사 113개가 이런 전술의 대상이 됐다.

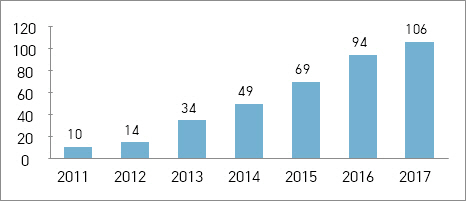

보고서는 헤지펀드 활동 무대가 아시아로 옮겨오고 있다고 우려했다. JP 모건에 따르면 아시아 기업 경영개입 사례는 2011년부터 2018년까지 10배 이상으로 급증했다. 최 교수는 “한국은 삼성전자와 현대차 등 4대 그룹 상장사 55개 가운데 19개(35%)는 대주주보다 외국인 지분이 높아 헤지펀드에 취약한 구조”라고 분석했다.

차등의결권 주식이나 기존 주주 포이즌 필 등의 수단이 없어 국내 기업들은 자사주 매수로 경영권 방어를 하고 있다는 게 최 교수의 관측이다. 자기주식 신탁까지 포함하면 기업들이 자사주를 사는 데 들인 금액은 2017년 8조1,000억원, 2018년 상반기에만 3조6,000억원에 달했다. 포이즌필은 적대적 인수·합병(M&A)이나 경영권 침해 시도가 있으면 신주를 발행할 때 기존 주주에게 시가보다 훨씬 싼 가격에 지분을 매입할 권리를 부여하는 제도다.

최 교수는 “자사주 매입과 배당 확대는 안정적 투자를 촉진한다는 측면에서는 바람직하지만 설비투자 침체가 국내경기 회복 지연의 주된 원인으로 지목되는 상황에서는 장기적인 성장 잠재력을 떨어뜨릴 수 있다”고 우려했다.