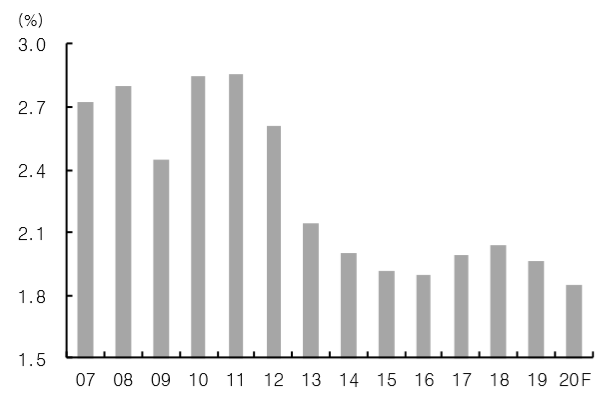

주요 시중은행 NIM추이 및 전망. 자료=유안타증권

주요 시중은행 NIM추이 및 전망. 자료=유안타증권기준금리가 다시 한번 인하되면서 은행권의 시름은 더욱 깊어질 전망이다. 각종 대출 규제와 해외금리 연계 파생결합펀드(DLF)사태로 수익 악화가 불가피한 상황에서 ‘초초저금리’라는 사상 초유의 상황이 도래해자 은행마다 주 수익원인 순이자마진(NIM)이 수천억원씩 증발될 것으로 분석된다. 더구나 신종 코로나바이러스 감염증(코로나19) 피해로 대출 폭증까지 이어져 연체율 상승 조짐까지 나타나고 있어 말 그대로 은행권에는 ‘삭풍’이 몰아치게 됐다.

28일 한국은행 금융통화위원회는 기준금리를 0.75%에서 0.50%로 0.25%포인트 전격 인하했다. 지난 3월 0.5%포인트 ‘빅컷’을 단행 한 후 두 달만에 또 다시 금리를 인하하면서 기준금리는 역사상 최저 수준에 도달했다. 가뜩이나 은행권은 수익성 악화 상황에서 저마다 초비상경영체제에 돌입한 상황이다. 은행권에 따르면 통상적으로 기준금리가 0.25%포인트 내리면 연간 순이익이 2,000억~3,000억원씩 감소한다. 즉, 3월 0.5%포인트, 5월 0.25%포인트 씩 인하가 단행되면서 대형 시중은행들은 1~2조원 안팎의 손실이 불가피해졌다는 분석이 나오고 있다. 증권가에서는 금리 인하로 인해 올해 은행 NIM이 지난해와 비교해 11bp이상 하락할 것으로 보고 있다. 이미 지난해에도 두 차례 기준금리 인하 이후 은행권 NIM은 하락세에 속도가 붙었다. 2011년 2.85%를 기록했던 시중 은행 평균 NIM은 등락을 반복하다가 지난해 1.96%까지 떨어졌다. 실제 올 1·4분기 국내 은행들의 당기순이익은 3조2,000억원을 기록하며 전년 동기(4조원) 대비 7,000억원(17.8%)이나 감소했다. 1·4분기 NIM은 이미 1.46%로 역대 최저치를 기록했다. 코로나19 여파와 함께 기준금리 추가 인하로 올 2·4분기 수익은 더욱 악화될 것이란 전망이 지배적이다.

더 큰 문제는 NIM을 상쇄하기 위한 마땅한 카드가 없다는 점이다. 우선 지난해 말 초고강도의 12·16 부동산 대출 규제로 예전과 같은 대출 성장을 기대하기 어렵다. 총부채상환비율(DTI)과 주택담보대출비율(LTV), 총부채원리금상환비율(DSR) 등 규제 3종 세트로 실수요자 대출이 막히면서 수익성 하락은 예견된 상황이다. 여기에 DLF·라임 사태 등으로 비이자 수익에도 빨간불이 켜졌다. 지난해 대규모 원금 손실이 발생한 DLF 사태와 라임자산운용 환매 중단 사태 이후 사모펀드에 대한 규제가 강화되면서 투자심리가 위축된 탓이다. 코로나19 영향으로 금융시장의 변동성이 커지면서 유가증권 및 파생상품, 외환 관련 손실이 늘어난 점도 영향을 미쳤다. 더구나 코로나19 확산으로 중소기업과 자영업자들의 피해가 속출하고 있는 점도 은행 수익에 악영향을 미칠 수밖에 없다.

당연히 은행권은 순익 재조정 가능성도 열어두고 있다. 일찌감치 신한은행은 올해 순이익 목표를 10%가량 낮춰 잡고 보수적인 경영전략을 수립했다. 한 시중은행 관계자는 “초초저금리 상황이 예상보다 속도를 내면서 올해 순익 목표를 하향 조정하는 은행들이 늘어날 것”이라고 내다봤다.