하반기 경영전략을 세우는 은행권이 신종 코로나바이러스 감염증(코로나19) 여파에 따른 수익감소에 비상하게 대응하고 있다. ‘저금리·고규제·불경기’ 등 3대 리스크에 발목이 잡혀있는 상황에서 코로나19까지 덮치자 ‘더 줄이고 쥐어짜는’ 보수적인 접근이 불가피하다는 판단이다. 코로나19로 인해 상반기 폭증한 대출 리스크 관리에 집중하는 한편 확대되는 언택트(비대면) 금융에 ‘올인’하는 등 경영계획 수립에 박차를 가하고 있다.

29일 서울경제신문이 5대 시중은행(국민·신한·하나·우리·농협)의 올해 하반기 경영목표를 집계한 결과 주요 은행들은 올 하반기 매출과 당기순이익이 상반기 대비 최대 10%까지 줄어들 것으로 내다봤다. 5대 은행이 연초 제시한 목표성장률이 1~5% 수준이었다는 점을 감안하면 연간으로는 역성장이 불가피할 것으로 전망된다. 시중은행의 당기순이익이 최근 3년간 7~8%대 성장세를 이어왔다는 점을 감안하면 말 그대로 ‘코로나 직격탄’을 맞은 셈이다. 저성장과 저금리 고착으로 신규 수익성 발굴이 어려운데다 상반기 정책성 대출 증가로 리스크마저 더욱 커질 수밖에 없다는 점에서 이 같은 비관론에 무게가 실린다. 특히 매년 신규 고용창출의 보고 역할을 했던 이 은행들은 올해 예상 고용증가율을 0%로 제시했다. 퇴직 등에 따른 자연감소분만큼만 신규 인력을 채용한다는 의미다.

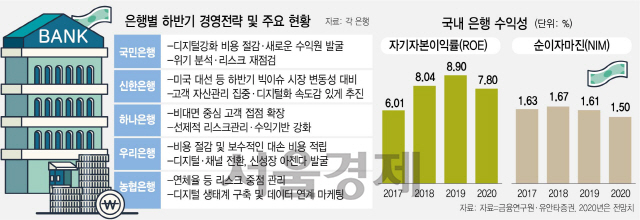

무엇보다 은행의 주 수익원인 이자수익까지 뚜렷한 감소세를 나타내고 있다. 시중은행의 한 관계자는 “올해 한국은행이 기준금리를 1.25%에서 0.5%까지 인하함에 따라 순이자마진(NIM) 하락이 본격화되고 있다”며 “하반기에는 코로나19 발생 직후보다 더 큰 폭으로 이자이익이 줄어들 것으로 보고 있다”고 설명했다. 실제 금융연구원에 따르면 올해 NIM은 역대 최저치인 지난 2016년(1.53)보다 더 낮아져 1.50 안팎에 머물 것으로 보인다. 기대를 걸어봤던 비이자수익도 녹록지 않다. 지난해 해외금리연계 파생결합펀드(DLF) 사태 이후 규제가 강화된데다가 잇따른 사모펀드의 부실이 드러나면서 투자심리가 빠르게 식고 있다. 2017년 7조원을 넘어섰던 은행권의 비이자이익은 이미 지난해 5조원까지 주저앉았다. 자기자본이익률(ROE)도 하락하고 있다. 박진형 유안타증권 연구원은 “올해 시중은행 ROE가 지난해 대비 1.1%포인트 하락해 7.8%에 머물 것”이라고 내다봤다.

사정이 이렇다 보니 은행마다 마른 수건도 다시 짜는 ‘짠물 경영’에 이미 돌입했다. 영업이익 대비 판매관리비를 뜻하는 ‘영업이익경비율(CIR)’을 보면 시중은행 대부분 글로벌 100대 은행 CIR 평균(54.1%)보다 낮은 수준으로 조정되고 있다. 우리은행은 1년 새 1.1%포인트 감소해 51.0%(지난해 3·4분기 기준)를, 신한은행도 0.07%포인트 내려 43.1%를 기록했다. 같은 기간 소폭 증가한 국민은행과 하나은행도 각각 49.5%, 51.5%를 보이며 글로벌 수준의 비용관리 능력을 나타냈다. 시중은행 관계자는 “금리 하락과 경기둔화, 대출 규제 만만치 않은 조건들로 경영 여건이 악화될 수밖에 없다”며 “줄일 수 있는 비용은 최대한 줄이며 실적을 방어해야 하는 상황”이라고 설명했다.

특히 코로나19로 인한 대출이 폭증하면서 은행권이 긴장감 더욱 높아지고 있다. 이미 5대 시중은행의 6월 현재 개인사업자 대출잔액은 256조5,259억원으로 지난해 말과 비교해 19조1,199억원이 증가했다. 지난해 같은 기간 대출증가 규모의 2배 이상이 늘어난 것이다. 이는 결국 은행 건전성 지표의 악화로 이어질 수밖에 없다. 1·4분기 말 국제결제은행(BIS) 기준 국내은행의 총자본비율은 14%대로 3년 만에 최저 수준이다. 9월 이후 연체율 상황이 악화할 경우 은행권은 수익성 뿐만 아니라 건전성에도 위협을 받게 된다.

은행권은 생존이 가능한 유일한 탈출구를 언택트 금융으로 꼽았다. 하반기 본격화하는 마이데이터사업(신용정보관리업)에 ‘빅테크’진출이 가시화되는 것도 부담이다. 결국 디지털금융에 주도권을 잡기 위해 데이터까지 가미한 디지털 전략 재정비에 착수한 상태다.