# 6년 차 직장인 A씨는 월급을 쪼개고 모아 목돈 1억원 만들기에 성공했다. 종잣돈을 마련해 투자에 나서겠다는 오랜 목표에 따른 것이었지만 두 달 전 정기 예·적금이 만기가 된 후 A씨는 이 돈을 일단 은행 수시입출식예금에 넣어뒀다. 정기예금에 재예치하자니 0%대 금리가 못마땅했고 주식에 투자하자니 시장 변동성이 커 걱정이 앞섰다. A씨는 “실물자산이 우선이라는 생각에 부동산 시장을 지켜보고 있지만 집값 급등세가 너무 가팔라 고민”이라고 말했다.

# 주식 투자 경험이 많은 전문직 B씨는 신종 코로나바이러스 감염증(코로나19)으로 주식시장이 급락했던 지난 3월부터 신용대출을 받아 주식에 투자하고 목표 수익률을 달성하면 수익을 실현해 대출을 갚는 패턴을 반복하고 있다. B씨는 “평소 장기투자를 선호하지만 장세를 고려해 일부 단기매매도 도전하고 있다”며 “대출 금리가 워낙 떨어져 단기 대출로 투자자금을 조달하는 데 큰 부담이 없다”고 했다.

시중 부동자금이 급증한 가운데 갈 곳을 찾지 못해 은행에 대기 중인 돈이 한 달 만에 24조원 넘게 불어난 것으로 나타났다. 4월부터 감소세로 돌아선 정기 예·적금 잔액도 지난달 또 10조원가량 줄었다. 0%대 초저금리와 경기 불확실성, 부동산 시장 규제 등으로 투자처를 찾지 못한 돈이 언제든 꺼내 쓸 수 있는 현금성 자금으로 쌓이고 있다.

동시에 코로나19 사태 이후 역대급 급증세를 이어온 가계 신용대출은 한 달 사이 3조원 가까이 늘어 또 한 번 사상 최대 증가폭을 기록했다. 코로나19 사태 장기화와 부동산 대출 규제 강화로 급전을 마련하려는 수요는 물론 저금리로 돈을 빌려 증시에 투자하려는 수요까지 몰렸다는 분석이다. 초저금리와 1,130조원에 이르는 시중 부동자금, 실물자산 투자에 대한 갈증이 거대한 ‘머니무브’를 촉발한 모양새다.

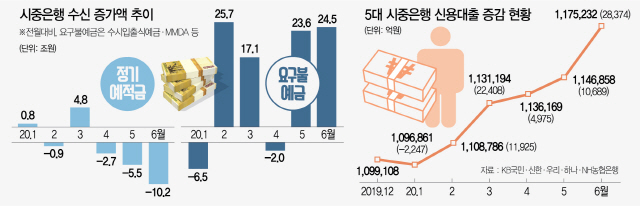

2일 은행권에 따르면 6월 말 기준 신한·KB국민·하나·우리·NH농협은행의 요구불예금 잔액은 582조6,976억원으로 전달보다 24조5,076억원 급증했다. 5대 은행의 요구불예금은 올 들어서만 반년 만에 89조원 가까이 불어나 지난해 연간 증가액(55조6,564억원)을 훌쩍 넘어섰다.

반면 5대 은행의 정기 예·적금 잔액은 6월 말 기준 672조153억원으로 전달보다 10조1,690억원 줄었다. 정기 예·적금 잔액은 4월(-2조7,278억원) 마이너스로 돌아선 뒤 3개월 연속 뚝뚝 떨어지고 있다. C은행 관계자는 “경기 불확실성이 크고 이렇다 할 투자처도 마땅하지 않다 보니 언제든 돈을 이동할 수 있는 요구불예금에 계속 자금이 몰리고 있는 것으로 보인다”고 말했다.

기준금리가 사상 첫 0%대로 진입하면서 은행 정기예금의 매력이 떨어진 것도 주요 요인이다. 한국은행이 5월 말 기준금리를 연 0.5%로 내리면서 주요 시중은행의 1년 만기 정기예금 기본금리는 연 0.4~0.85%까지 떨어졌다. D은행 관계자는 “통상 1년 단위로 정기예금을 재예치하던 고객들도 올해는 재예치 대신 수시입출식 예금에 넣어두는 경우가 많다”며 “저축성 수신이 급감하는 동시에 요구불예금이 늘어나는 것은 저금리 영향으로밖에 볼 수 없다”고 말했다.

이례적인 신용대출 증가세의 배경에도 초저금리와 ‘머니무브’가 있다는 분석이다. 지난달 5대 은행의 신용대출 잔액은 117조5,232억원으로 전달보다 2조8,374억원(2.5%) 늘었다. 관련 통계 집계가 가능한 2016년 이후 최대 증가폭이다. 가계대출에서 가장 큰 비중을 차지하는 주택담보대출 증가율이 0%대에 머문 데 비하면 증가세가 더 두드러진다.

금융권에서는 코로나19 타격이 큰 가계·영세 소상공인의 급전 수요와 주담대 규제 강화에 따른 풍선효과를 원인으로 지목하면서도 적잖은 대출금이 증시로 흘러갔을 가능성이 크다고 본다. 실제 최근 증시 예탁금은 50조원가량으로 역대 최대 수준이다.