1일 금융권에 따르면 삼성카드는 최근 자사 모바일 애플리케이션 ‘삼성카드 마이홈’에 ‘자산’ 메뉴를 신설하고 은행 계좌·카드부터 보험·대출·현금영수증까지 모든 금융자산을 한 번에 조회할 수 있는 통합자산조회 서비스를 확대 개편해 선보였다. 올 상반기 일부 은행 계좌와 카드를 대상으로 개시했던 자산조회 서비스의 범위를 대폭 넓혔다.

특히 단순 잔액이나 거래내역뿐 아니라 자산별로 소비자의 관심이 높은 정보를 한데 모았다. 카드의 경우 14개 카드사의 모든 신용·체크카드의 상세 혜택과 실적 허들 달성도, 포인트 통합조회와 가맹점 정보까지 클릭 한 번으로 펼쳐볼 수 있다. 핀테크·빅테크와 달리 카드사이기 때문에 제공할 수 있는 원천 정보도 있다. 카드번호·발급일 정보가 대표적이다.

삼성카드 마이홈 애플리케이션의 자산 메뉴에서 카드 혜택별 실적 현황을 조회한 모습. /사진제공=삼성카드

삼성카드 마이홈 애플리케이션의 자산 메뉴에서 카드 혜택별 실적 현황을 조회한 모습. /사진제공=삼성카드적금·대출의 경우에도 금리·만기와 상환일정, 이자 납입내역까지 제공한다. 적금 만기가 가까워지면 알림 꼬리표를 붙여준다. 삼성카드 관계자는 “타사의 자산관리 플랫폼에서도 이들 정보 중 일부를 제공하지만 이 정보들을 모두 제공하는 플랫폼은 삼성카드가 유일하다”며 “자산관리에서는 후발주자이다 보니 타사의 장점을 취하는 동시에 취약점은 보완해 서비스 차별화에 주력했다”고 설명했다. 삼성카드는 자산조회에 그치지 않고 하나은행의 환전 서비스를 탑재한 데 이어 조만간 신용관리, 맞춤형 상품 추천 서비스 등도 추가할 계획이다.

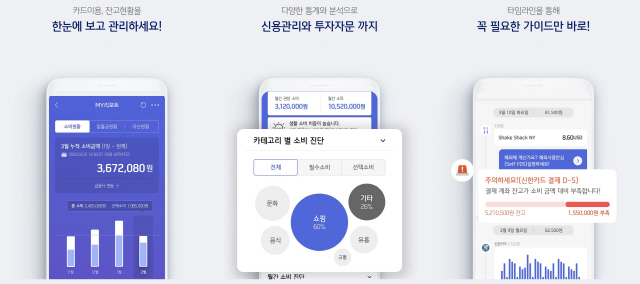

신한카드 신한페이판 애플리케이션의 마이리포트 주요 화면. /사진제공=신한카드

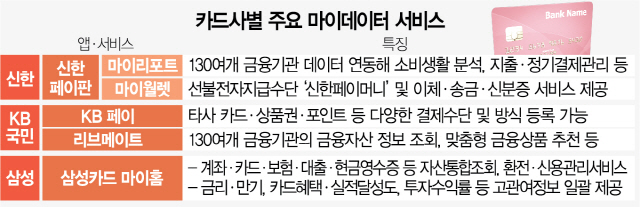

신한카드 신한페이판 애플리케이션의 마이리포트 주요 화면. /사진제공=신한카드종합금융플랫폼으로 거듭나기 위한 카드사들의 진화는 숨 가쁘다. 신한카드는 올 3월 신한페이판 앱에서 선보인 자산관리 서비스 ‘마이리포트’로 이용자 200만명을 확보한 데 이어 지난달 말에는 간편결제와 이체·송금, 신분증 서비스까지 장착한 ‘마이월렛’을 출시했다. KB국민카드도 최근 ‘KB페이’로 플랫폼 경쟁에 뛰어들었다. KB페이는 카드뿐 아니라 계좌·상품권·포인트 등 다양한 결제수단을 모두 등록할 수 있고 송금·환전·멤버십 기능 등 다양한 금융서비스도 갖췄다. 현재 별도로 운영하는 자산관리 앱 ‘리브메이트’와의 연계 또는 통합도 거론된다. 비씨카드도 카드 외 자체 결제수단인 페이북 머니 서비스를 제공 중이며 페이북으로 각종 금융상품 가입부터 해외주식·금 투자, 보험가입, 환전 등의 다양한 금융서비스를 이용할 수 있도록 했다.

카드사들이 플랫폼 경쟁력 강화에 열을 올리는 것은 내년 2월 마이데이터 시장이 정식으로 열리기에 앞서 미리 소비자의 선택을 받기 위해서다. 허가권을 따기 위한 레이스는 이미 시작됐다. 금융당국은 지난달 10일부터 마이데이터 1차 예비허가를 신청한 기업 35곳을 대상으로 현장 실사를 진행 중이다. 이어 이달 중순께부터는 외부 심사위원이 참여하는 가운데 기업별 서비스 계획에 대한 프레젠테이션 심사가 시작된다. 이번에 출사표를 던진 35곳은 이미 유사 서비스를 제공하고 있는 기업들인 만큼 지금 우위를 점하지 못하면 나중에 구도를 뒤집기는 쉽지 않다.

카드사들은 핀테크·빅테크에 비해 보안, 정보 처리 역량 등에서 전통 금융사로서의 강점을 살릴 수 있다고 강조한다. 한 카드사의 관계자는 “핀테크 자산관리 앱들은 금융사 정보를 단순 스크래핑만 하는 경우가 대부분이지만 카드사는 스크래핑 데이터의 정합성 검사까지 거쳐 고객 데이터를 더 빠르고 정확하게 모을 수 있다”며 “내년 상반기 오픈뱅킹이 연결되면 고객 편의성과 정확도가 더 높아질 것”이라고 말했다.