서울시내 한 은행의 창구 모습. /연합뉴스

서울시내 한 은행의 창구 모습. /연합뉴스우리나라 소득 상위 10~30%에 해당하는 가구의 70%는 빚을 지고 있으며 그 빚의 절반 이상은 주거·생활비로 쓰고 있는 것으로 나타났다. 투자자금으로 활용하는 비율은 23%로 비교적 낮았다.

6일 우리금융경영연구소가 펴낸 ‘2020년 대한민국 대중부유층 보고서’에 따르면 우리나라 대중부유층 가운데 대출 보유자는 68.5%로 조사됐다. 부동산 부채인 임대보증금을 보유한 비율은 전체의 17.5%였다. 연구소가 정의한 대중부유층은 중산층과 부유층 사이의 소득 상위 10~30% 가구로 연소득 기준으로는 세전 7,000만원 이상, 1억2,000만원 미만 가구가 해당한다.

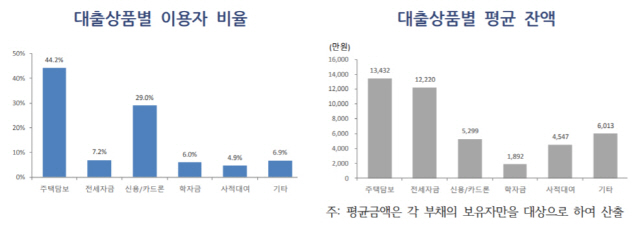

각각의 부채를 보유한 사람만 대상으로 산출한 평균 부채 잔액은 대출이 1억3,270만원, 임대보증금이 1억5,890만원이었다. 대출을 하나만 갖고 있다는 응답자가 44.7%로 가장 많았지만 2개(18.8%), 3개 이상(5.0%)이라는 응답자도 적지 않았다.

이들이 가장 많이 이용한 대출상품은 주택담보대출(44.2%)이었다. 주담대 평균 잔액은 1억3,430만원으로 조사됐다. 카드론을 포함한 신용대출 보유자도 3명 중 1명(29%)에 달했고 평균 잔액은 5,300만원이었다. 전세자금대출 이용자는 7.2%로 상대적으로 낮았으나 평균 잔액은 1억2,220만원으로 주담대 규모와 비슷했다.

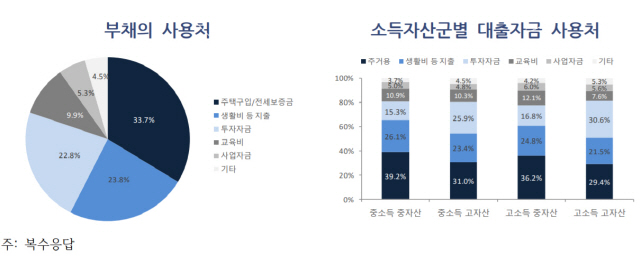

대중부유층은 이런 대출·임대보증금의 3분의1(33.7%)을 주택 구입·전세 보증금 등 주거 문제 해결에 쓰고 있었다. 생활비로 쓰는 비중도 23.8%로 비교적 높았다. 다음으로는 투자자금(22.8%), 교육비(9.9%), 사업자금(5.3%) 순서로 조사됐다.

특히 자산이 상대적으로 적은 그룹에서 부채를 주거용이나 생계비로 쓰는 비중이 높았다. 보고서가 조사 대상 대중부유층을 자산 중위값을 기준으로 각각 중자산·고자산 그룹으로 나누어 분석한 결과, 중자산 그룹에서는 부채를 주거용으로 사용하는 비율이 36.2~39.2%, 생계비로 사용하는 비율이 24.8~26.1%로 나타났다. 고자산 그룹의 29.4~31%, 21.5~23.4%보다 높다.

반면 투자자금으로 부채를 활용하는 비율은 고자산 그룹에서 25.9~30.6%로 나타나 중자산 그룹(15.3~16.8%)에 비해 2배 가까이 높았다. 소득이 아니라 자산이 많은 가구일수록 빚을 투자 목적으로 낼 가능성이 높다는 사실을 보여준 셈이다.

이 보고서는 대중부유층의 기준에 해당하는 전국 4,000명을 대상으로 연구소가 올 9~10월 설문 조사한 결과를 토대로 작성됐다. 조사대상 분포를 자산 규모로 보면 총자산 3억원 이하가 17.1%로 가장 많았고 10~15억원 14.1%, 3~4억원 11.8%, 4~5억원 10.9%, 5~6억원 10.7% 순이었다. 연소득은 7,000만원 이상 8,000만원 미만이 33.2%, 8,000만원 이상 9,000만원 미만이 28.5%, 9,000만원 이상 1억원 미만이 15.8%, 1억원 이상이 22.6%였다.