KDB생명보험 본사/사진제공=KDB생보

KDB생명보험 본사/사진제공=KDB생보새 주인을 맞은 KDB생명보험이 부족했던 자본을 확보하며 새 출발에 나섰다. 시장 일각에서는 자본 확충이 온전하지 못하다는 우려와 현실적으로 가장 효율적인 방법이라는 반론이 맞선다. 결국 관건은 보험업계에 타격을 줄 2023년 새 회계기준 적용 전까지 본업에서 얼마나 경쟁력을 확보하느냐의 문제다.

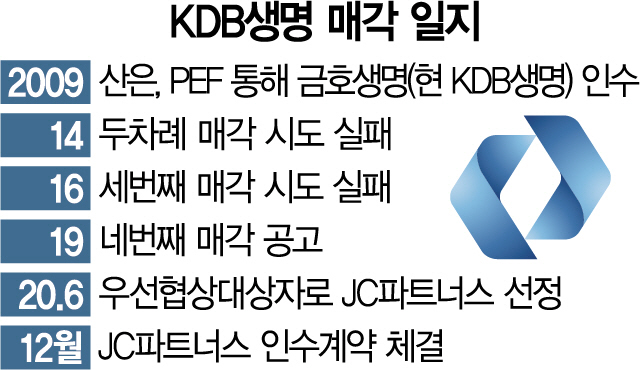

3일 투자은행(IB)업계에 따르면 사모펀드 운용사 JC파트너스는 이날 KDB산업은행과 KDB생명 인수를 위한 주식매매계약을 체결했다. 남은 절차는 금융당국의 대주주 적격성 심사 뿐이다. 지분 약 93%에 대한 인수가는 총 5,500억 원이다. 구주 매각에 2,000억 원, 신주 유상증자에 3,500억 원을 투입한다.

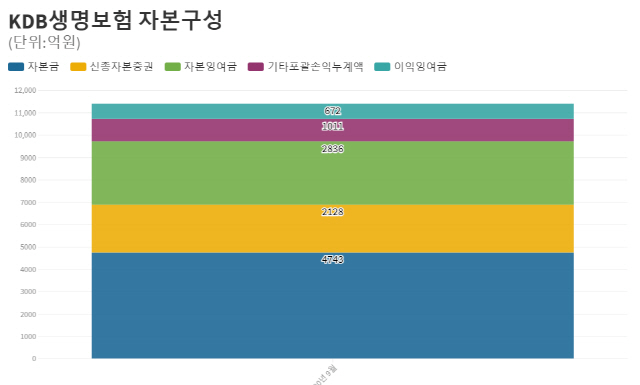

신용평가사들은 국책은행에서 사모펀드로 대주주가 바뀌면서 지원 가능성이 약화했다고 보고 신용등급 하향 검토 대상에 올렸다. 특히 KDB생명이 온전한 자본으로 인정받지 못하는 후순위채나 신종자본증권이 차지하는 비중이 크다고 지적했다.

이번에 들어올 신주 유상증자 3,500억 원 역시 전부 보통주가 아니며, 당장 들어올 수 있는 돈도 아니다. 우선 1,500억 원을 투입하되, 이 중 약 절반은 후순위채로 알려졌다.

후순위채는 자기자본 이내 범위로 발행할 수 있는데 KDB생명의 기존 후순위채 규모는 이미 자기자본 수준이다. 자본 내 이익잉여금으로 들어갈 올해 당기순이익을 더해야 내년에 후순위채를 추가로 발행할 수 있다. 지난해 3·4분기 까지 연결 기준 당기순이익은 792억 원이다.

KDB생보는 자기자본의 18%인 2,128억 원을 신종자본증권으로 확충하고 있다. 3·4분기까지 이에 대한 배당으로 91억 원이 나가면서 당기순이익의 11%를 깎아 먹었다. 또한 후순위채와 신종자본증권은 만기 5년 이내부터 매년 20%씩 자본에서 차감된다. KDB생명 입장에선 비싸고 불완전한 자본확충이지만 투자자를 끌어들이기 위해 택한 방식이다.

KDB생보는 업계 중하위권인데다 생보업계 자체가 손보업계보다 하향세다. 산은이 그 동안 세 차례나 KDB생보 매각에 실패한 원인이기도 하다. 이런 상황에서 온전한 보통주로 투자할 주인을 찾지 못한다면 차선이라도 택해야 한다는 현실론이 나오는 이유다. 앞으로 KDB생명은 후순위채 발행 이외에 자본확충 효과가 있는 공동 재보험가입도 대안으로 검토할 것으로 보인다.

KDB생보는 판매된 고금리 보험상품이 많아 운용 이자보다 돌려줘야 할 이자가 큰 이차역마진이 나고 있다. 사업비 등 다른 부분에서 최대한 이익을 끌어올려야 한다. 사업비 차익(예비사업비에서 실제사업비를 뺀 금액)은 2016년 494억 원에서 2019년 1,093억 원으로 늘었지만, 같은 기간 보험수지 (받은 보험료에서 돌려준 보험금을 뺀 금액)는 1조 5,883억 원에서 3,426억 원으로 쪼그라들었다. 보험료를 운용해 얻은 투자이익은 5,733억 원에서 5,072억 원으로 소폭 하락했다. 특히 투자자산 중에서는 코로나19 직격탄을 맞은 항공기와 선박 대출금이 9,764억 원 설정되어 있어서 부담으로 작용하고 있다.

그 밖에 건전성 지표는 금융당국이나 신평사가 제시한 최소한의 요건을 넘겨 안정적이지만 업계 평균 보다는 낮다. 보험금 지급여력비율(RBC)은 2016년 100% 초반에서 3·4분기 기준 228.4% 총자산 이익률(ROA)은 2016년 0.18%에서 지난해 0.34%까지 올랐다.

업계에서는 JC파트너스가 이미 인수한 MG손해보험과 시너지를 낼 지 주목하고 있다. 업계 관계자는 “업종이 달라 합병할 수는 없지만 자산운용이나 판매채널 같은 영역에서 규모의 경제를 이루며 협업할 여지가 많다”고 말했다.