국내 3050 직장인의 연금 이해력이 100점 만점에 47.6 점에 불과하다는 조사 결과가 나왔다. 연금을 통해 노후 자금 형성을 위해 연금 관련 이해도를 높이고 디폴트옵션 등을 통해 직장인이 큰 신경을 쓰지 않고도 연금 수익률을 제고할 수 있도록 해야 한다는 분석이다.

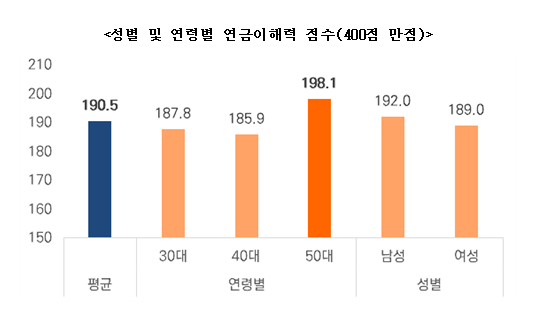

미래에셋투자와연금센터가 22일 발간한 ‘2021 대한민국 직장인 연금이해력 측정 및 분석’보고서에는 이같은 조사 결과가 담겼다. 미래에셋투자와연금센터는 국내 직장인의 연금 이해도 및 활용능력을 점검하기 위해 ‘연금이해력 조사’를 국내 최초로 개발·시행했다. 이번 조사는 지난 2월 전국의 3050 직장인을 대상으로 이루어졌으며 조사 결과 연금이해력 점수는 400점 만점에 평균 190.5점(100점 만점에 47.6점)에 그쳐 연금 지식 및 운용 능력 향상이 시급한 것으로 나타났다.

이번 조사결과 연령별로는 50대의 점수(198.1점)가 가장 높았다. 부문별 점수(각 100점 만점)는 연금저축(55.1점), 퇴직연금(51.7점) 공적연금 등 기타(44.5점), IRP(39.2점) 순으로 나타났다.

퇴직연금 제도 관련 지식 수준은 양호하지만 운용 관련 지식은 부족한 것으로 집계됐다. 퇴직급여 산출기준 문항의 정답률은 DC형 78.6%, 퇴직금 및 DB형 77.2%로 높았지만 퇴직연금 위험자산 투자한도(정답률 17.3%)나 투자 가능 상품(28.1%)의 정답률은 낮았다.

연금저축 세액공제 대상자에 대한 이해도(정답률 81.4%)는 높았지만 과세이연 제도나 연금저축상품의 특성에 대해서는 잘 알지 못했다. 과세이연 문항의 정답률은 49.1%, 연금저축상품 중 실적배당형이 아닌 것을 찾는 문항의 정답률은 37.2%에 그쳤다.

IRP의 이해도는 전반적으로 낮았고, 특히 연금저축과 연계한 납입한도 및 세액공제한도에 대해 잘 몰랐다. 납입한도를 묻는 문항의 정답률은 16.8%, 세액공제한도를 묻는 문항의 정답률은 31.6%에 그쳤다.

공적연금 등 기타 부문에서는 납입단계에 비해 인출단계에 대한 이해도가 낮았다. 연금을 납입할 때 알아야 하는 내용인 공적연금 연금보험료 소득공제(74.0%), 국민연금 보험료율(61.2%) 문항의 정답률은 높은 반면 연금을 받을 때 알아야 하는 주택연금 수령액 과세(20.2%)나 공적연금의 물가상승 반영(39.4%)에 대한 지식은 부족한 경향이 관찰됐다.

미래에셋투자와연금센터는 이번 조사 결과에 대해 △‘세제혜택’이라는 좁은 프레임이 대신 ‘노후자산관리’ 프레임으로 연금을 바라볼 것 △ 연금자산 운용 관련 지식수준 제고 △ 다양한 연금 간의 유기적 관계 이해도 향상 △ 연금 인출단계에 관한 지식 강화 △디폴트옵션 등 행동경제학적 요소를 가미한 제도 도입 등을 연금 이해력을 높이기 위한 대안으로 제시했다.

정나라 미래에셋투자와연금센터 선임연구원은 “조사 결과 연금자산 축적 및 운용·인출 전략의 중요성이 커지고 있지만 이에 대한 이해도가 낮고 다양한 연금을 아울러 활용하는 능력도 부족한 것으로 나타났다”며 “개인의 연금이해력 제고와 더불어 디폴트옵션 등을 통해 연금이 효과적으로 운용되도록 지원제도를 보완할 필요가 있다”고 조언했다.

/양사록 기자 sarok@sedaily.com