/연합뉴스

/연합뉴스

시중은행의 대출금리가 1년 전에 비해 1%포인트 가까이 오른 것으로 나타났다. 한국은행이 이르면 오는 8월, 늦어도 10월 기준금리를 올릴 경우 시중금리 상승으로 그동안 대출을 받아 부동산·주식·암호화폐 등에 투자한 사람들의 이자 부담이 더 커질 것으로 보인다. 특히 자영업자의 경우 코로나19 4차 대유행으로 안 그래도 최악의 업황을 겪고 있는 상황에서 재무 부담이 가중될 것으로 우려된다.

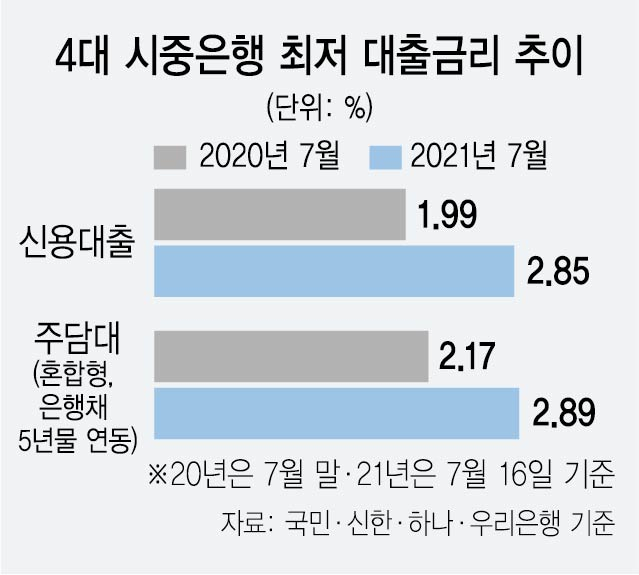

18일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 지난 16일 현재 신용대출 금리(1등급·1년)는 연 2.85∼3.90% 수준을 기록했다. 이는 지난해 7월 말(1.99∼3.51%)과 비교해 하단이 0.86%포인트나 높아진 것이다.

지난해 7월은 한은의 3~5월 기준금리 인하 후 은행들이 대출금리를 본격적으로 내렸던 시기다. 최저 신용대출 금리가 1%대를 기록할 정도였다. 하지만 이후 1년간 미국의 돈 풀기 출구 전략 관측에 시장금리가 상승했고 가계 대출 급증을 막기 위한 은행권의 우대금리 축소(금리 인상) 등의 영향으로 대출금리는 계속 올라갔다.

주택담보대출 역시 상황은 비슷하다. 4대 은행의 16일 현재 코픽스 연동 주택담보대출 변동금리는 연 2.49∼4.03%를 나타냈다. 역시 지난해 7월 말(2.25∼3.96%)보다 최저 금리가 0.24%포인트 올랐다. 특히 주담대 금리 중 코픽스가 아닌 은행채 5년물 금리를 따르는 이른바 ‘혼합형(고정금리)’의 경우 금리 상승 폭이 더 컸다. 혼합형 금리는 지난해 7월 말 2.17∼4.03%에서 현재 2.89∼4.48%로 상단과 하단이 각 0.72%포인트, 0.45%포인트 뛰었다.

한은이 국회 정무위원회 소속 윤두현 국민의힘 의원에게 제출한 자료에 따르면 개인 대출(주택담보대출·신용대출 등) 금리가 1%포인트 오를 때 가계대출 이자는 총 11조 8,000억 원 증가하고 자영업자의 이자 부담도 5조 2,000억 원이나 커지는 것으로 추정됐다. 총합으로는 17조 원에 달한다.

기준금리는 그대로인데 대출금리가 오르는 것은 대출 상품이 금융채 시장금리와 연동되기 때문이다. 신용대출의 경우 주로 은행채 6개월·1년물 등 금융채 단기물 금리를 지표(기준)로 삼는다. 금융투자협회에 따르면 신용대출 지표금리로 가장 많이 사용되는 은행채 1년물(AAA·무보증) 금리는 지난해 7월 말 0.761%에서 이달 16일 현재 1.194%포인트로 1년 새 0.433%포인트나 상승했다.

주담대 변동금리는 주로 코픽스(COFIX·자금조달비용지수)를 따른다. 코픽스는 쉽게 말해 국내 8개 은행이 대출에 쓰일 자금을 조달하는 데 얼마나 많은 비용(금리)을 들였는지 나타내는 지표다. 은행이 실제 취급한 예·적금, 은행채 등 수신 상품의 금리 변동이 반영된다. 은행권이 16일부터 적용한 6월 기준 코픽스는 0.92%(신규 취급액 기준)로 5월(0.82%)보다 불과 한 달 만에 0.1%포인트 뛰었다. 주담대 혼합형 금리는 은행채 5년물 금리를 지표로 따르는 경우가 많다. 은행채 5년물(AAA·무보증) 금리는 지난해 7월 말 1.277%에서 16일 현재 1.964%로 0.687%포인트나 상승했다.

은행이 가계대출 급증을 막기 위해 우대금리를 축소하는 것도 대출금리 상승의 원인이다. 16일부터 신한은행은 코픽스를 지표금리로 삼는 변동금리 주담대의 우대금리를 0.2%포인트 더 내렸다. NH농협은행도 지난달 중순부터 전세대출과 신용대출, 주택 외 부동산담보대출의 우대금리를 0.1∼0.2%포인트 또 깎았다.