삼성전자가 2분기에 반도체에서만 7조 원에 육박하는 영업이익을 거두며 슈퍼사이클 효과를 톡톡히 누렸다. 상반기 전체 매출도 129조 원을 돌파해 지난 2018년(119조 원)의 역대 최대치를 갈아 치웠다.

하지만 이 같은 호실적에도 불구하고 삼성전자 주가는 이날도 7만 원대에 갇혀 부진한 모습을 보였다. 반도체 가격 고점 우려를 비롯해 메모리 반도체로의 수익 쏠림, 미래 사업에 대한 불확실성이 삼성전자의 발목을 잡고 있는 것으로 분석된다.

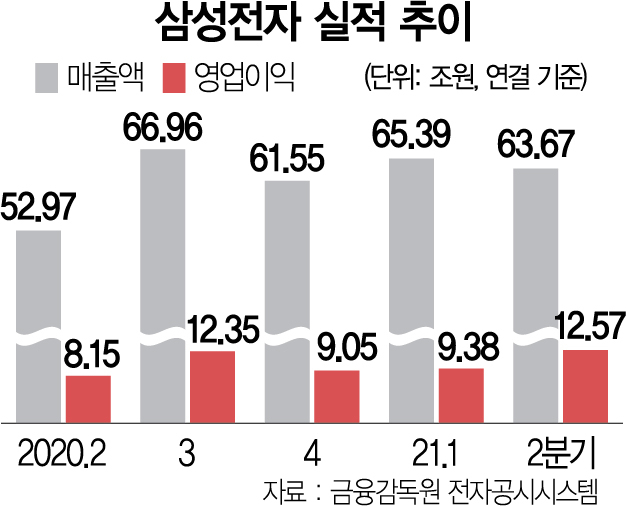

삼성전자는 올해 2분기 경영 실적(연결 기준)을 집계한 결과 매출액 63조 6,716억 원, 영업이익 12조 5,667억 원을 기록했다고 29일 밝혔다. 전년 동기(매출 53조 원, 영업이익 8조 1,500억 원)에 비해 매출은 20.21%, 영업이익은 54.26% 각각 증가했다.

반도체 부문의 영업이익은 6조 9,300억 원으로 1분기(3조 4,000억 원)의 2배가 넘었다. D램과 낸드 가격이 예상보다 강세를 보였고 첨단 공정 확대를 통한 원가 절감이 주효했다고 삼성 측은 밝혔다. 다만 시스템LSI는 실적 개선 폭이 제한적이었고 미래 사업인 파운드리(반도체 위탁 생산) 역시 매출은 늘었으나 수익성은 크게 개선되지 않은 것으로 알려졌다.

갤럭시 폰이 이끄는 IT·모바일(IM) 부문은 3조 2,400억 원으로 전 분기(4조 3,900억 원)보다 부진한 모습을 나타냈다. 코로나19에 따른 수요 감소, 반도체 공급 부족을 비롯해 프리미엄 시장에서는 애플, 중저가 시장에서는 중국 업체들과의 경쟁이 치열해진 상황이 반영된 것으로 보인다. 애플은 앞서 실적 발표에서 2분기에 순이익만 217억 달러(약 25조 원)를 거둬들였다고 밝혔다.

‘역대급’ 실적 발표에도 불구하고 삼성전자 주가는 이날도 뒷걸음질했다. 외국계를 중심으로 매도세도 쏟아졌다. 증권가에서는 경영 불확실성이 삼성전자의 가치를 떨어뜨리고 있다는 분석이 잇따랐다.

실제로 삼성전자는 총수 부재 상황이 길어지면서 대규모 인수합병(M&A)을 비롯해 신사업 진출에 속도를 내지 못하고 있다. 서병훈 삼성전자 IR 담당 부사장은 이날 향후 3년 내 M&A 가능성을 재차 언급하면서도 “대내외 불확실성이 많아 실행 시기를 특정하기는 어렵다”고 설명했다.