윤석열 대통령 당선인이 10일 오후 서울 여의도 국회 도서관에서 열린 국민의힘 대선 선거대책본부 해단식에서 모두발언을 하고 있다. 성형주 기자

윤석열 대통령 당선인이 10일 오후 서울 여의도 국회 도서관에서 열린 국민의힘 대선 선거대책본부 해단식에서 모두발언을 하고 있다. 성형주 기자

윤석열 대통령 당선인의 청년 금융 정책 주요 공약인 ‘청년도약계좌’에 은행들이 바짝 긴장하고 있다. 이 상품은 ‘제2의 청년희망적금’으로 불릴 정도로 성격이 비슷하다. 은행권에서는 또 비용을 떠안아야 하냐는 목소리가 나온다.

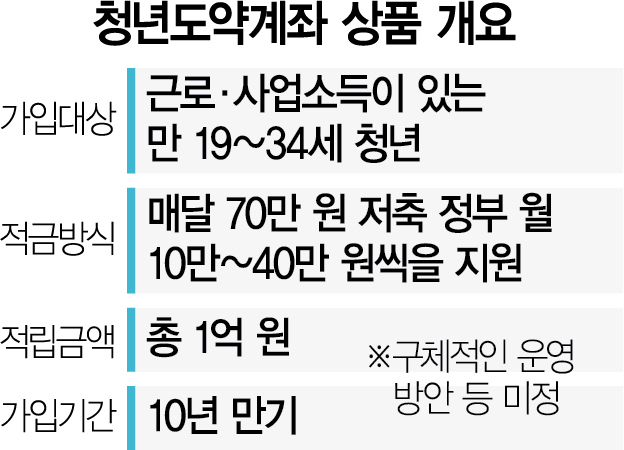

10일 금융권에 따르면 윤 당선인의 청년 금융 정책 공약 중 하나인 ‘청년도약계좌’는 근로·사업소득이 있는 만 19∼34세 청년이 매달 70만 원 한도 내에서 일정 금액을 저축하면 정부가 월 10만∼40만 원씩을 더해 10년 만기로 1억 원을 만들어주는 계좌다. 1금융권 기준으로 연 2%대 금리를 적용한 예·적금만으로는 목돈 만들기가 사실상 힘들다 보니 정부가 직접 나서서 자금을 지원하고 은행권과 협업해 우대금리를 제공한다는 취지다.

아직 구체적인 시행 시기나 방안 등이 나온 것은 아니지만 벌써부터 은행권에서는 우려가 나오고 있다. 은행들이 수신 상품 금리 등 조달 비용을 높이면 결국 대출금리가 높아지게 돼 차주들의 부담이 커질 수 있다는 것이다. 한 시중은행 관계자는 “은행들이 수신 상품 금리를 높이면 그만큼 조달 금리도 올라가고 이를 반영하는 코픽스나 시장금리도 오를 수밖에 없기 때문에 대출 차주들의 이자 부담도 커질 수 있다”고 전망했다. 아울러 이 계좌와 유사한 상품인 청년희망적금의 금리는 기본 금리 5.0%에 은행별로 최대 1.0%포인트의 우대금리를 더해 결정된다. 그간 은행들은 연 2%대인 일반 수신 상품보다 높은 금리를 제공하다 보니 예대 마진이 축소돼 “사실상 손해 보는 장사”라면서 속앓이를 해왔다. 여기에 오는 7월 ‘청년희망적금 시즌2’가 재개될 수 있다는 점도 은행권의 부담을 키우는 요인이다. 지난 4일 가입이 마감된 청년희망적금은 2020년 1∼12월의 소득을 기준으로 가입 가능 여부를 판단했다. 따라서 2021년 소득을 기준으로 한 청년희망적금 가입이 재개될 것이라는 전망이 유력하다.

매달 70만 원까지 붓는 적금 상품의 가입 기간이 지나치게 길어 상품성이 떨어진다는 지적도 나온다. 또다른 은행 관계자는 “기존 적금 상품의 만기는 길어봐야 3년인데 10년간 매달 70만 원씩 저금하는 것은 상품 가입자에게 부담이 될 수 있을 것”이라며 “중도해지율이 적용되면 기존 이자율의 절반도 되지 않기 때문에 중도 해지 옵션 등을 넣는 방안 등을 고민해볼 필요가 있다”고 했다.