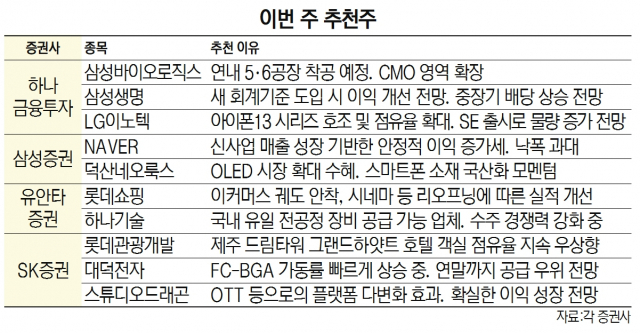

이번 주 증권사들은 NAVER(035420)·LG이노텍(011070)·스튜디오드래곤(253450) 등 이익 개선세를 이어나갈 실적주를 주목했다. 인플레이션 우려에 미국 연방준비제도(Fed·연준)에서도 3월 금리 인상을 개시한 가운데 안정적인 실적 모멘텀을 갖춘 종목들을 주목할 필요가 있다는 분석이다. 삼성생명(032830) 등 금리 인상기 수혜가 기대되는 금융주와 롯데관광개발(032350)·롯데쇼핑(023530) 등 리오프닝발 수요 증가가 예상되는 여행·유통주 역시 추천 명단에 이름을 올렸다.

20일 하나금융투자는 삼성바이오로직스(207940), 삼성생명, LG이노텍을 눈여겨봐야 할 종목으로 제시했다. 삼성바이오로직스는 위탁 생산(CMO) 트렌드에 맞는 장기 성장 전략에 따라 영역을 확장하고 있는 점이 긍정적으로 평가됐다. 제1바이오캠퍼스 주변 부지에 착공될 5공장에 이어 6공장 역시 연내 착공될 것으로 예상된다.

삼성생명의 경우, 새 회계기준(FRS17) 도입 시 이익 레벨의 상향 조정이 기대된다. 또 보험계약마진(CSM) 소급 기간이 적어 신 지급여력제도(K-ICS) 리스크가 낮다는 점에서 중장기 배당이 증가할 가능성이 크다는 판단이다. 하나금투 측은 LG이노텍에 대해선 “아이폰13 시리즈가 점유율을 확대 중이며, SE 출시 역시 물량 증가 효과를 낼 것”이라며 “올해 아이폰 차기작 카메라 화소 수 상향으로 가격 역시 상승할 것”이라고 내다봤다.

삼성증권과 유안타증권은 NAVER를 주목해야 한다고 조언했다. 신사업 매출이 안정적인 이익 증가세를 보이고 있는 등 성장성에 문제가 없지만, 최근 주가 하락으로 밸류에이션 매력이 커졌다는 분석이다. 삼성증권은 “견조한 이익 대비 성장주 밸류에이션 하락 우려로 낙폭이 과대해졌다”며 “외부 변수로 주가가 많이 빠진 종목은 향후 반등 과정에서 성과가 상대적으로 나을 것”이라고 말했다. 유안타증권 역시 “광고·커머스·컨텐츠 성장 및 실적이 견조하며, 비대면 경제활동 정착으로 올해 고성장할 것”이라고 전망했다.

삼성증권은 덕산네오룩스(213420) 역시 성장세 대비 낙폭이 과도한 것으로 판단했다. 현재 중국향 매출 둔화 우려를 선반영하며 주가 수준이 낮아졌지만 유기발광다이오드(OLED) 시장이 확장세인 점, Black PDL 등 스마트폰 소재의 국산화 모멘텀을 보유한 점 등을 고려하면 상승 여력이 충분하다는 입장이다.

한편 유안타증권은 롯데쇼핑, 하나기술(299030)을 추천했다. 유안타증권 측은 롯데쇼핑에 대해 “이커머스 부문이 궤도에 안착했고, 시네마 부문이 리오프닝에 따라 실적 개선세를 이룰 것”이라고 평가했다. 하나기술의 경우, 국내 유일한 2차전지 전공정 장비 공급 업체로서의 수주 경쟁력이 높게 평가됐다.

SK증권은 롯데관광개발, 대덕전자(353200), 스튜디오드래곤을 이번 주 추천주로 제시했다. 롯데관광개발 역시 리오프닝 수혜주로서, 호텔 및 카지노 사업의 실적 턴어라운드를 이룰 것이라는 분석이다. 대덕전자의 경우, 고부가 반도체 기판이 FC-BGA의 공급 우위가 연말까지 지속될 가능성이 높은 점, 스튜디오드래곤은 온라인동영상플랫폼(OTT)향 콘텐츠 수주가 예년 대비 활발해진 점이 각각 추천 근거로 꼽혔다.