중국 수출 비중이 높은 화장품·의류 등 소비재 관련주들의 하반기 실적 회복 기대감이 커지고 있다. 이들 기업은 상반기 코로나19로 인한 중국의 도시 봉쇄 장기화로 매출 등에 큰 타격을 입었지만 6월 들어 봉쇄가 완화된 것은 물론 최근 중국 소매판매가 증가세로 접어들면서 본격적인 업황 회복이 가시화되는 모습이다. 상반기 내내 중국향 소비주에 조심스럽게 접근해야 한다고 경고하던 증권가 역시 투자 의견을 매수로 상향하는 등 장밋빛 전망을 내놓고 있다.

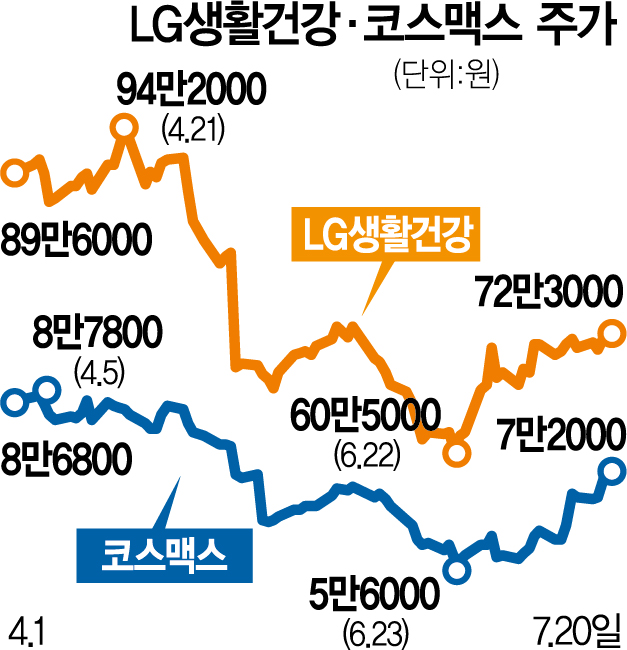

20일 한국거래소에 따르면 코스맥스(192820)는 전날보다 3700원(5.42%) 오른 7만 2000원에 거래를 마쳤다. 아모레퍼시픽(090430)(3.37%), LG생활건강(051900)(1.83%), F&F(383220)(0.36%) 등 중국 수출 비중이 높은 소비주들 역시 상승 마감했다. 이들은 중국 봉쇄로 실적이 악화될 것이라는 전망에 4월 이후 주가가 크게 주저앉았으나 중국 소비가 회복세에 접어들면서 반등하는 양상을 보이고 있다.

증권가는 2분기 저점을 기록한 중국향 소비재 기업들의 실적이 하반기부터 회복할 수 있다고 전망한다. 이들은 상반기 중국 봉쇄가 시작되고 장기화하자 코스맥스·LG생활건강 등 실적 악화가 우려되는 기업들에 대해 투자 의견을 ‘보유’로 낮추기 시작했다. 하지만 상하이 등 주요 도시 봉쇄가 완화되면서 중국 내 영업 활동이 정상화되자 투자 의견과 목표주가를 올려 잡고 있다.

일례로 메리츠증권은 코스맥스의 투자 의견과 적정주가를 모두 상향했다. 하누리 메리츠증권 연구원은 “6월부터 상하이 봉쇄는 해제됐고 이달부터 화장품 소매판매는 기저 구간에 진입한다”며 “정부의 내수 부양책 또한 시장 전반에 훈풍을 불어넣을 것으로 전망된다”고 말했다. 케이프투자증권도 LG생활건강에 대해 “주가는 충분히 하락한 상황이며 향후 반등 요소를 고려하는 것이 바람직하다”며 투자 의견을 매수로 올렸다.

3월부터 역성장하고 있던 중국의 소매판매가 상승세로 전환했다는 점도 중국향 소비주에 긍정적이다. 앞서 15일 중국 국가통계국은 6월 소매판매 증가율이 3.1%를 기록했다고 발표했다. 시장 전망치(0%)를 크게 웃도는 수준으로 3월 이후 3개월간 이어졌던 마이너스 성장에서 벗어나게 됐다. 서현정 하나증권 연구원은 F&F에 대해 “6월 중국 소매판매가 전년 동기 대비 상승세를 보인 만큼 국내외 코로나19 환경이 나빠지지만 않는다면 2분기와는 확연히 다른 하반기 실적을 기대할 수 있을 것”이라고 말했다. F&F는 4월 중국 내 휴점 매장 비중이 20%에 달했으나 6월에는 모두 정상화된 것으로 알려졌다.

증권가는 중국 소비 정상화 이후 자체 브랜드 경쟁력이 반영되는 3분기 실적에 주목해야 한다고 조언한다. 상반기에는 중국 봉쇄 영향 때문에 기업의 시장점유율과 경쟁력을 판단하기 어려웠으나 하반기에는 실적에 따라 주가의 향방이 결정되는 장세가 펼쳐질 것이라는 이유에서다. 박신애 KB증권 연구원은 “LG생활건강은 중국 정부의 봉쇄 조치에 따른 단기 실적 불확실성뿐 아니라 중장기 관점의 실적 모멘텀 둔화 우려가 크다고 판단돼 계속해 보수적인 접근을 권고한다”며 “3분기 실적에서도 개선세가 뚜렷하지 않다면 주가 반등은 계속해 어려울 것”이라고 말했다.