수주 대호황을 누리고 있는 조선주들이 15년 만에 증시 주도주 반열에 올라서자 이들을 담은 중공업 상장지수펀드(ETF)가 이달 들어 가장 높은 성과를 내고 있다. 올해 말까지 선가 상승세가 유지될 것으로 예상되는 가운데 치솟는 원·달러 환율 역시 조선 업체에는 우호적으로 작용하며 조선 업체들이 실적 개선세를 한동안 이어나갈 것이라는 전망이 힘을 얻으면서다. 다만 향후 업계 내에서도 재무 상태 및 현금 흐름 등에 따라 차별화가 일어날 가능성이 높아 해당 기업들을 높은 비중으로 담은 ETF를 선별해야 한다는 조언이 나온다.

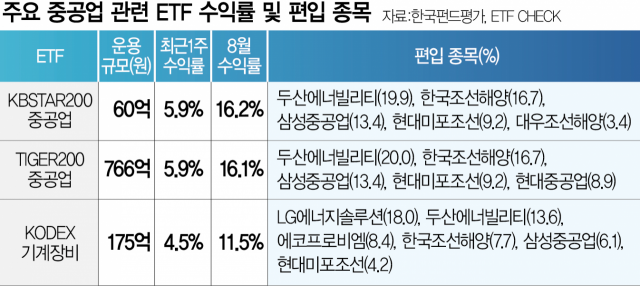

30일 한국펀드평가에 따르면 8월(1~29일) 국내 ETF 수익률 상위 1·2위를 모두 중공업 관련 ETF가 차지한 것으로 나타났다. 1위는 ‘KBSTAR 200중공업(285010)’으로 16.15%의 성과를 냈다. 이어 16.13%의 수익률을 기록한 ‘TIGER 200중공업’이 2위를 차지했다. 중공업 관련주의 비중이 높은 ‘KODEX 기계장비’ 역시 같은 기간 11.47%의 성과를 내며 수익률 상위권에 이름을 올렸다. 이 기간 국내 주식형 ETF의 평균 수익률은 1.04% 수준에 불과했다. 해당 ETF들은 미국 연방준비제도(Fed·연준)의 긴축 우려가 커졌던 최근 1주간에도 3~4%대의 플러스 수익률을 유지하고 있다.

10여 년 만의 호황 사이클로 들어선 국내 조선 업체들이 대규모 수주 랠리를 지속하며 단번에 증시 주도주로 올라서자 이들 업체를 주요 종목으로 담고 있는 중공업 ETF들이 수혜를 받고 있는 것으로 분석된다. 한국조선해양(009540)·대우조선해양(042660)·삼성중공업(010140) 등 국내 주요 조선 업체들은 모두 올 상반기에만 2~3년 치 수주 물량을 확보한 상태다. 현재까지 현대중공업(329180)·현대미포조선(010620) 등을 포함한 조선 5사의 연간 신규 수주는 321억 달러 수준으로 연말까지 400억 달러 규모를 충분히 달성할 것으로 전망된다. 이동헌 신한금융투자 연구원은 “국내 조선사들의 수주 잔고는 이미 협상 테이블에서 우위를 점할 만큼 쌓였다”며 “급격한 경기 침체가 오지 않는 이상 2023년까지 잔고는 줄어들지 않을 것”이라고 전망했다.

선가 및 환율 상황 역시 실적 개선세에 긍정적으로 작용하고 있다. 하반기 신규 수주 감소는 선가 하락 요인으로 작용할 수 있지만 공급 제약 환경이 선가를 방어할 것이라는 분석이다. 최근 1350원 선으로 치솟은 원·달러 환율이 연말까지 강세를 이어갈 가능성이 높은 점 역시 우호적이다. 수출주의 경우 원화 약세로 가격 경쟁력이 높아지고 달러 결제에 따른 환율 효과로 환차익 효과를 볼 수 있기 때문이다.

한편 증권가에서는 하반기 조선 업계 호황이 이어지는 가운에서도 재무 상황 및 실적 개선세에 따른 업체 차별화가 이뤄질 것으로 내다봤다. 신한금융투자는 올 3분기 현대중공업과 현대미포조선이 지난해 4분기 증가한 수주의 매출 인식을 시작하며 먼저 흑자 전환에 나설 것으로 전망했다. 반면 러시아 수주 잔액 매출 지연에 묶인 삼성중공업과 대우조선해양은 비교적 실적 개선세가 더딜 것으로 예상했다. 기술 투자 및 선제적 인력 확보의 기반이 되는 재무 상태 역시 눈여겨봐야 한다는 조언이다. 양호한 현금 흐름은 조선사들의 장기 수주 경쟁력으로 직결된다. 한영수 삼성증권 연구원은 “재무 상태가 우량한 기업들과 그렇지 못한 기업들의 밸류에이션 격차는 한동안 좁혀지지 않을 것”이라며 “현대중공업 그룹 조선사들이 섹터 내에서 누리는 상대적 프리미엄도 당분간 유지될 것”이라고 덧붙였다.