메모리반도체 ‘빅3’가 수요 부진과 실적 악화 속에 인원을 줄이고 예산을 대폭 감축하는 등 고강도 긴축 경영에 돌입했다. 메모리 3위인 미국 마이크론테크놀로지가 7년 만에 적자로 전환했고 1·2위인 삼성전자(005930)와 SK하이닉스(000660)도 4분기 실적 악화가 확실시된다. 메모리 업계의 위기가 예상보다 심각한 수준이라는 점이 재확인되면서 글로벌 반도체 기업들의 생존 전략 모색도 발 빠르게 전개되고 있다.

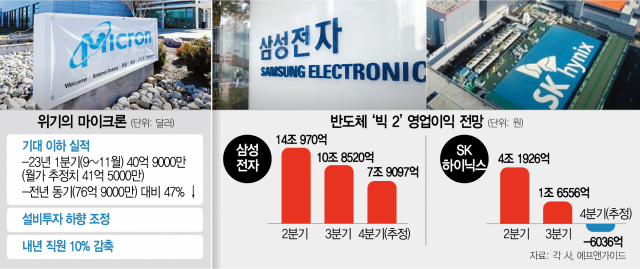

마이크론은 21일(현지 시간) 2023년 1분기(2022년 9~11월) 실적 발표를 통해 매출액 41억 달러(약 5조 2300억 원)를 기록했다고 밝혔다. 지난해 동기 대비 47%나 급감한 수준이다. 특히 1분기에 1억 달러(약 1270억 원)의 영업손실을 기록하면서 7년 만에 분기 적자를 기록하게 됐다.

마이크론은 ‘메모리 빅3’ 기업 중 가장 먼저 실적을 발표해 업계의 시장 선행지표로 통한다. 마이크론의 실적 쇼크는 국내 반도체 업계가 더욱 강도 높은 생존 전략 모색에 나서야 한다는 위기감을 던져줬다는 해석이다.

시장 예상보다 큰 낙폭을 보인 마이크론의 실적을 통해 볼 때 삼성전자와 SK하이닉스의 4분기 실적 또한 예상보다 더욱 부진할 수 있다는 우려가 커지고 있다. 증권 정보 업체 에프앤가이드에 따르면 삼성전자의 증권사 영업이익 컨센서스(전망치 평균)는 전년 동기 대비 43.0% 줄어든 7조 9097억 원, SK하이닉스는 6036억 원 적자 전환이다. 삼성전자의 경우 반도체(DS) 부문 실적 낙폭은 전체 실적보다 더욱 클 것으로 전망된다. 삼성전자 내부에서는 DS부문 일부 사업부에서 적자 가능성이 있다는 얘기가 나오는 것으로 알려졌다. 하지만 실적 발표일에 가까울수록 전망을 하향 조정하는 증권사가 늘고 있다. 최근 글로벌 투자은행 골드만삭스가 삼성전자의 4분기 실적을 시장 예상보다 크게 낮은 5조 8200억 원으로 하향 조정하기도 했다.

업계에서는 글로벌 경기 침체 장기화, 전방 산업 부진, 메모리 재고 누적 등 악재가 쌓이는 현 상황을 감안할 때 조기에 시장 반등이 어려울 것으로 보고 있다. 마이크론은 2023년 2분기(12~2월) 매출액을 이번 분기보다 7% 감소한 38억 달러(약 4조 8500억 원)로 전망했다. 적자 해소에 전사적 노력을 기울이고 있는 SK하이닉스 또한 긍정적인 전망하에서도 시장 반등은 빨라야 내년 하반기로 예상하고 있다. 글로벌 경기 침체와 이에 따른 소비 부진으로 PC·모바일 등 완제품 판매량이 줄면서 메모리 판매 가격과 수요가 급감하고 있다. 그나마 믿고 있는 서버용 D램마저 출하량 둔화 전망이 나오고 있다.

앞이 보이지 않는 잿빛 전망 속에 각 글로벌 메모리 업체들은 대규모 구조 조정을 비롯해 고강도 생존 전략 마련에 착수한 상태다. 직원 10% 감원 목표를 발표한 마이크론은 내년 5000명가량을 구조 조정할 것으로 예상된다. 설비 투자도 120억 달러(약 15조 3000억 원)였던 올해보다 대폭 줄어든 75억 달러(약 9조 5900억 원) 수준으로 조정할 계획이다. 이번 발표에 앞서 D램과 낸드플래시 감산을 발표하기도 했다.

SK하이닉스는 일찌감치 내년 설비 투자 절반 감축, 감산 등을 발표한 상태다. 전체 사업의 95%를 메모리에 의존하는 SK하이닉스는 내부에 ‘다운턴 태스크포스(TF)’를 꾸리고 단기 경영 환경 대응과 중장기 경쟁력 강화를 위한 전략 모색에 나섰다. 이 일환으로 임원 예산을 50%, 팀장(리더) 예산을 30% 각각 줄이기로 했다.

시장에서는 업계 1위 삼성전자의 감산 결정이 시장 전체에 가장 큰 영향을 미칠 것으로 보고 내년 사업 계획에 집중하고 있다. 삼성전자는 다운턴 상황에서도 ‘인위적 감산은 없다’는 입장을 고수하고 있다. 위기 상황에서 시장 지배력 강화를 노리겠다는 포석이지만 삼성전자가 공급량을 조절하지 않으면 메모리 제품 전체의 가격 하락을 막기 어려워 시장 전체의 반등이 계속 늦어질 수 있다는 관측이 나온다.

업계에서는 시장이 갈수록 악화하는 상황에서 삼성전자도 결국 수익성 개선을 위해 감산이 불가피할 것이라는 전망을 내놓고 있다. 김양재 다올투자증권 연구원은 “감산이 없다면 삼성전자 메모리 부문은 내년 2분기 적자 전환이 불가피하다”고 예측했다.

다만 삼성전자는 “여전히 감산은 없다는 기조를 유지하고 있다”는 입장이다. 이날 개최한 DS부문 글로벌 전략회의에서도 감산 없이 비용 절감 등을 통해 위기를 극복하는 방안을 논의한 것으로 알려졌다.