/연합뉴스

/연합뉴스낮은 예적금 금리에 실망하고 변동성 높은 증시에 갈 곳을 찾지 못한 시중 자금이 은행 특정금전신탁으로 이동하고 있다. 원금 보장은 되지 않지만 주식 등에 비해 상대적으로 안전한 채권에 주로 투자하는 상품인 만큼 지난달 이후 비교적 안정적인 움직임을 보이는 채권금리에도 영향을 받은 것으로 풀이된다.

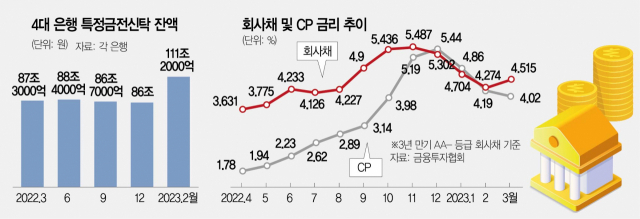

5일 은행권에 따르면 지난달 말 기준 4대 시중은행(KB국민·신한·하나·우리은행)의 특정금전신탁 잔액은 111조 2000억 원가량으로 지난해 말(86조 원)보다 30%(25조 2000억 원) 가까이 증가했다. 전달(112조 1000억 원)보다 다소 줄기는 했지만 지난해 잔액이 가장 많았던 11월(108조 원)을 훨씬 웃도는 수준이다. 특정금전신탁은 대개 매 분기 말 잔액이 줄었다가 분기 초에 늘어나는 경향성을 보인다. 하지만 올해 1분기 특정금전신탁에 몰리는 자금 규모가 지난해를 훨씬 웃돌고 있는 만큼 ‘분기 초 효과’로만 볼 수 없다는 분석이다.

사진 설명

사진 설명특정금전신탁은 은행 등 금융기관이 고객에게서 자금을 받아 주식이나 예적금·채권·단기금융상품 등 고객이 지정한 대상과 운용 방법에 따라 운용한 뒤 수익을 배당하는 상품이다. 대개 금융사마다 최소 가입 금액이 5000만~1억 원 정도여서 상대적으로 고액 자산가들이 주로 활용하며 계약 기간은 대체로 1년이다. 하지만 최근에는 시장 상황이 급변하는 경우가 많아 단기로 운용하는 은행들도 늘어나고 있다.

은행 특정금전신탁이 이처럼 인기를 끌어모은 것은 은행 예금금리가 지속적으로 하락하는 가운데 증시 변동성이 확대되면서 마땅한 투자처를 찾지 못한 투자자들이 은행 특정금전신탁으로 눈을 돌렸기 때문으로 풀이된다. 실제로 한국은행에 따르면 1월 시중은행의 신규취급액 기준 1년 만기 정기예금 금리는 4.15%로 전달보다 0.48%포인트 하락했다. 코스피지수도 1월 2480포인트를 넘어섰지만 지난달 들어서는 2400포인트대의 박스권에 갇혀 등락을 반복하고 있다. 변동성과 불확실성이 커지면서 투자자 자신이 직접 자금을 운용하기보다는 투자 전문가들에게 맡기는 것이 훨씬 안정적이라고 판단한 것으로 보인다. 한 시중은행 관계자는 “증시가 활황이거나 침체기에는 투자자 자신이 직접 자금을 운용하는 경향이 크지만 판단이 어려운 시기에는 신탁이나 일임 등을 이용하는 경우가 많다”고 설명했다.

특히 특정금전신탁이 주로 투자하는 대상인 채권금리가 안정화되고 지난해와 같은 급등이 일어나지는 않을 것으로 전망되면서 특정금전신탁을 찾는 자산가들이 많아졌다는 분석도 나온다. 채권금리가 오르면 채권 가격이 하락해 투자자 입장에서는 손실을 입을 수 있는데 현재는 비교적 안정적으로 채권금리가 움직이고 있는 만큼 위험이 줄었다는 것이다. 금융투자협회에 따르면 지난해 11월 5.5%까지 치솟았던 3년 만기 회사채(AA-등급 기준) 금리는 지난달 4.2%대까지 하락했다. 최근 들어 4.5%까지 다시 오르기는 했지만 급등하는 모습은 보이지 않고 있다. 은행의 한 관계자는 “최근 특정금전신탁은 고액 자산가가 아니더라도 가입하는 경우가 많다”며 “은행에서 판매하지만 운용 수익을 배당하는 상품이고 원금 보장이 되지 않는 상품인 만큼 손실 위험이 있음도 염두에 둬야 한다”고 강조했다