연합뉴스

연합뉴스올해 1분기 2금융권이 한국자산관리공사(캠코)에 넘긴 부실채권(NPL) 규모가 지난 한 해보다 3배가량 급증한 것으로 나타났다.

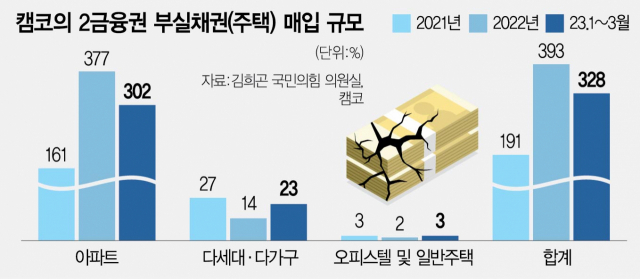

4일 김희곤 국민의힘 의원실이 캠코로부터 받은 금융권 부실채권 자료에 따르면 2금융권이 올해 1~3월 캠코에 넘긴 근저당권이 설정된 부실채권(주택)은 총 328건이었다. 주택 유형별로 보면 아파트 302건, 다세대 및 다가구주택 23건, 오피스텔 2건, 일반 주택 1건이다.

이는 지난해 2금융권이 캠코에 넘긴 연간 부실채권 규모와 맞먹는다. 캠코가 지난해 2금융권으로부터 인수한 부실채권은 총 393건이었다. 아파트 377건, 다세대 및 다가구주택 14건, 일반 주택 2건이다.

캠코의 월 평균 매입 건수로 비교해 보면 캠코는 올 들어 매월 100여 건의 부실채권을 2금융권으로부터 인수한 반면 지난해는 매월 30여 건을 인수했다. 결국 올해 2금융권이 캠코에 넘긴 부실채권 규모가 지난해보다 3배가량 급증한 셈이다.

통상 캠코는 금융기관과의 약정을 통해 부실채권을 매입한다. 캠코 관계자는 “담보 채권은 무담보 채권과 달리 담보 물건을 가지고 평가하기 때문에 캠코나 부실채권 매입 기관 간 가격 차이가 크지 않다”면서 “금융기관과 수의계약 방식으로 진행하다 보니 빠른 시일 내에 부실채권을 처리하려는 금융기관 위주로 수요가 있다”고 설명했다. 2금융권이 캠코 외에 다른 NPL 매입 기관을 이용한다는 점을 고려할 때 올해 들어 매각한 부실채권 규모는 이보다 훨씬 더 클 것이라는 전망이 나온다.

이와 관련해 금융권에서는 물가 상승과 금리 인상이 맞물려 다중채무자 등 취약 계층의 부실 가능성이 현실화하고 있다는 관측이 제기된다. 금융기관은 부실 가능성이 높은 채권일수록 NPL 기관에 넘기는데 올해 2금융권이 넘긴 부실채권 규모가 벌써 지난해 한 해와 비슷하기 때문이다.

통상 1금융권은 원금이 연체된 지 3개월 이상 된 부실채권부터 NPL 기관에 넘기는데 2금융권은 빠르면 연체 기간이 90일 된 채권도 캠코나 NPL 기관 등에 넘기기도 한다. 이 같은 상황을 고려해도 최근 3개월간 1금융권이 넘긴 부실채권(주택)이 1건, 지난해는 2건인 점을 고려할 때 2금융권이 넘기는 부실채권 규모가 훨씬 더 많다.

특히 2금융권 차주는 1금융권에 비해 신용등급이 낮은 취약차주나 다중채무자가 훨씬 많은 만큼 이들에 대한 대출이 부실화돼 연체율이 상승할 것을 우려해 선제적인 관리에 나선 게 아니냐는 분석도 나온다. 대출금리 상승에 직격탄을 맞은 중·저신용자 차주가 늘어나면서 저축은행들의 연체율과 고정 이하 여신 비율은 눈에 띄게 상승한 상태다.

저축은행중앙회에 따르면 올해 1분기 말 저축은행 업계의 고정 이하 여신 비율은 5.1%로 지난해 말(4.04%)보다 약 1.1%포인트 높다. 2018년(5.05%) 이후 처음으로 총여신에서 부실채권이 차지하는 비율이 5%를 넘겼다. 연체율의 경우 2017년 4.57%로 떨어진 후 2021년 12월 2.51%까지 하락했지만 지난해 12월(3.41%)부터 다시 상승세로 전환했다. 올 1분기 저축은행업계의 연체율은 5.1%로 2016년 말(5.83%) 이후 처음으로 5%를 넘겼다.