코로나19 기간 만기 연장을 반복하며 상환을 미뤄둔 빚이 9개월 사이 24조 원 줄어든 것으로 나타났다. 다만 차주가 이자조차 제때 내지 못해 부실 위험이 큰 대출은 여전히 1조 원을 웃돌았다.

금융위원회는 29일 서울 종로구 정부서울청사에서 이런 내용이 담긴 ‘만기연장·상환유예 조치 연착륙 현황’ 자료를 발표했다. 코로나19 관련 금융 지원 조치가 종료되면 대출 부실 문제가 커질 것이라는 ‘9월 위기설’을 진화하기 위해서다. 금융 지원 조치는 코로나19 확산 초기인 2020년 소상공인 중소기업을 돕기 위해 한시 도입됐으나 다섯 차례 연장된 끝에 다음 달 종료된다.

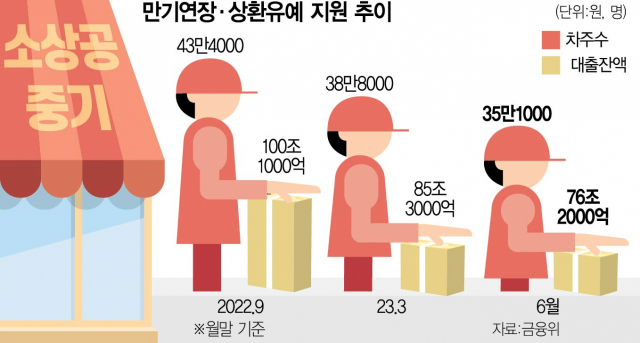

금융위에 따르면 올해 6월 말 기준 만기 연장 및 상환 유예가 적용된 대출 잔액은 76조 2000억 원으로 집계됐다. 지난해 9월 말의 100조 1000억 원에 견줘보면 23조 9000억 원 감소했다. 지원 형태별로 나눠보면 만기 연장 잔액은 지난해 6월 90조 6000억 원에서 71조 원으로, 상환 유예 잔액은 9조 4000억 원에서 5조 2000억 원으로 줄었다. 빚을 털어낸 차주가 점차 늘면서 ‘부실 뇌관’ 자체가 줄고 있다는 설명이다. 금융위는 “감소분의 대다수는 차주 자금 사정 개선으로 정상 상환하거나 고금리 대출을 저금리로 대환 대출한 것으로 파악된다”고 밝혔다.

당국이 연착륙을 자신하는 또 다른 이유는 다음 달 지원 조치 종료 시점에 맞춰 모든 차주에 청구서가 날아오는 것이 아니라는 점이다. 당국은 2022년 다섯 번째 지원 조치 연장을 결정하면서 만기 연장 차주에 대해 만기를 2025년으로 늦췄다. 상환 유예(원금 상환 유예+이자 상환 유예) 차주에 대해서는 거치 기간 1년을 둔 뒤 금융회사와의 협의를 거쳐 최대 5년(2028년까지)의 분할 상환 기한을 적용하기로 했다. 금융위는 “만기 연장과 상환 유예 조치는 순조로운 연착륙 추세”라며 “9월 말이 된다고 해서 대출 만기가 일괄적으로 돌아오는 것도 아니다”라고 설명했다.

상환 유예 잔액 중 이자 상환 유예 잔액은 1조 1000억 원으로 집계됐다. 이자 상환 유예 잔액은 원금은커녕 이자도 갚지 못하는 차주의 대출 잔액으로 부실 위험이 특히 큰 대출로 분류된다. 다만 금융위는 “금융권 전체 중소기업 및 소상공인 대출 규모에 견주면 0.07%에 불과하다”면서 “이자 상환 유예 차주가 모두 부실에 빠져도 연체율은 크게 높아지지 않을 것으로 예상한다”고 전했다.

하지만 일각에서는 당국의 전망치 이상으로 부실이 커질 수 있다고 우려하고 있다. 실제 원금 상환 유예 차주의 상황을 보면 올해 거치 기간이 끝나는 만큼 분할 상환을 시작해야 한다. 문제는 이들이 당장 원리금을 감당할 수 있을지 가늠하기 어렵다는 점이다. 하준경 한양대 경제학부 교수는 “그간에는 이자만 내면 되게끔 대출을 관리해왔지만 ‘이제부터 원금을 함께 갚으라’고 했을 때 차주가 이를 감당할 수 있을지가 불확실하다”면서 “드러나지 않은 부실이 더 있을 수 있다”고 지적했다.

기존 대출의 이자를 갚기 위해 2금융권 등에 다시 돈을 빌린 다중채무자가 늘고 있는 점도 걱정스러운 지점이다. 1분기 자영업 다중채무자의 대출 잔액은 737조 5000억 원으로 지난해 4분기보다 2.4%(17조 2000억 원) 더 늘었다. 당국이 집계한 통계상으로는 정상적으로 상환을 하고 있는 것처럼 보일 수 있지만 실상은 ‘빚 돌려 막기’로 버티는 차주가 늘고 있다는 의미다. 여기에 중소기업 및 개인사업자 대출 연체율이 갈수록 높아지고 있는 점도 리스크 요인이다. 금융감독원에 따르면 지난해 9월 말 0.19%였던 개인사업자 대출 연체율은 올해 6월 0.41%까지 뛰면서 0.22%포인트 증가했다.

전문가들은 다중채무자의 상환 부담이 한계에 달할 경우 부실 규모가 더 커질 수 있다고 지적한다. 김상봉 한성대 경제학과 교수는 “자영업자들의 경우 한 기관에만 대출이 있는 경우도 있지만 여러 곳에서 대출을 끌어오는 경우가 대부분”이라면서 “다중 채무 리스크가 제대로 체크되지 않고 있어 부실이 더 커질 수 있다”고 우려했다.